Matthieu Barret-Pineaux

La cascada de distribución de Terraform Labs: cómo se determina su pago en la quiebra

Publicado por TerraClaim · Marzo 2026

Si usted posee una Crypto Loss Claim (reclamación por pérdidas en criptomonedas, en adelante «CLC») en la quiebra de Terraform Labs, lo más importante que debe comprender es cómo fluye el dinero desde el patrimonio concursal hasta su bolsillo. La cascada de distribución (distribution waterfall) — el orden legalmente definido en el que los acreedores cobran — determina no solo si usted recibe un pago en la quiebra de Terra LUNA, sino cuánto y cuándo. Esta guía constituye nuestro análisis definitivo de la cascada de distribución de Terraform Labs y del orden de distribución de las CLC, redactada para acreedores que desean comprender los mecanismos reales detrás de las cifras.

Qué es una cascada de distribución

En cualquier quiebra, no todos los acreedores son iguales. La ley establece un sistema de prioridades que dicta quién cobra primero. Las reclamaciones de mayor prioridad se satisfacen antes que las de menor prioridad. Si los fondos se agotan antes de llegar a su nivel, usted podría recibir una distribución reducida o nada en absoluto. Este sistema de prioridades se denomina cascada de distribución porque los fondos fluyen desde la parte superior — los activos disponibles del patrimonio concursal — descendiendo a través de niveles sucesivos de acreedores hasta que el fondo se agota.

En el caso de Terraform Labs, Case No. 24-10070 ante el U.S. Bankruptcy Court for the District of Delaware (Tribunal de Quiebras de los Estados Unidos para el Distrito de Delaware), la cascada cuenta con varios niveles diferenciados, y la posición de su reclamación dentro de esa estructura es el factor individual más determinante en su recuperación esperada.

Antes de que comience la cascada: los costes administrativos

Antes de que un solo dólar llegue a cualquier acreedor — ya sea titular de un General Unsecured Claim (crédito ordinario no garantizado, en adelante «GUC») o de un Crypto Loss Claim (reclamación por pérdidas en criptoactivos, en adelante «CLC») — el patrimonio concursal debe abonar sus gastos administrativos. En un procedimiento concursal, esto comprende los bufetes de abogados, asesores financieros, agentes de gestión de reclamaciones y demás profesionales contratados para administrar el caso. Estos costes no son opcionales. De conformidad con el Bankruptcy Code (Código de Quiebras de Estados Unidos), se pagan íntegramente con cargo a los activos del patrimonio concursal, con prioridad sobre cualquier otra categoría de acreedores.

En el caso de Terraform Labs Pte. Ltd., estos costes son considerables. La documentación judicial revela que Dentons US LLP, el abogado especial en litigios contratado para defender a Terraform en la acción de cumplimiento de la SEC, recibió la aprobación definitiva de aproximadamente $24,6 millones en honorarios y gastos por aproximadamente ocho meses de trabajo durante el procedimiento. McDermott Will & Emery, abogado del Comité Oficial de Acreedores No Garantizados, fue aprobado por aproximadamente $9,1 millones. Una solicitud de honorarios independiente presentada por Genesis Credit Partners, coasesor financiero del Comité, recibió objeciones formales del U.S. Trustee (síndico federal) por irregularidades en la facturación y sigue siendo objeto de controversia. Solo estas tres firmas suman más de $34 millones en honorarios confirmados o solicitados, y no son los únicos profesionales del caso. El abogado principal en materia concursal, Weil, Gotshal & Manges, el asesor financiero Alvarez & Marsal, el abogado local en Delaware Richards, Layton & Finger, y los agentes de gestión de reclamaciones Epiq y Kroll presentaron cada uno sus propias solicitudes de honorarios, cuyos detalles solo están disponibles a través del sistema PACER del tribunal.

Tras la fecha de entrada en vigor del plan (Plan's Effective Date), el 1 de octubre de 2024, comenzó un nuevo estrato de costes profesionales. Kirkland & Ellis y Reid Collins & Tsai representan ahora al Plan Administrator (administrador del plan) en las demandas contra Jump Trading y Jane Street, y sus honorarios — junto con los del Plan Administrator y el agente de gestión de reclamaciones Kroll — se pagan con cargo a los activos del patrimonio concursal en el curso ordinario de los negocios, sin necesidad de autorización judicial adicional. Estos costes posteriores a la confirmación del plan no se divulgan públicamente.

La carga administrativa total es difícil de cuantificar con precisión, pero sobre la base de los datos confirmados y de casos de quiebra comparables en el sector de las criptomonedas, solo los honorarios profesionales previos a la confirmación del plan se sitúan probablemente en un rango de $55 millones a $80 millones. Frente a un GUC Pool estimado entre $185 millones y $442 millones, esto no es un error de redondeo — es una reducción significativa de los fondos disponibles para fluir a través de la cascada de distribución (distribution waterfall) hasta los acreedores. El SEC Settlement Fund, analizado más adelante, está protegido y aislado de estos costes. El GUC Pool, en cambio, no lo está. Cada dólar gastado en administración es un dólar que no llega a los titulares de General Unsecured Claims ni de Crypto Loss Claims.

Este es el estrato del que la mayoría de los acreedores nunca oye hablar, y es la primera reclamación sobre cada dólar que posee el patrimonio concursal.

Primer nivel: El fondo de conciliación de la SEC ($204 millones)

En la parte superior de la cascada — o, más precisamente, separado de ella — se encuentra el fondo de conciliación de la SEC de $204 millones. Este dinero proviene del acuerdo de Do Kwon con la Securities and Exchange Commission (Comisión de Bolsa y Valores de los Estados Unidos) y está reservado exclusivamente para los titulares de Crypto Loss Claims. No puede desviarse hacia las General Unsecured Claims (reclamaciones generales no garantizadas, en adelante «GUC»). No puede ser absorbido por costos administrativos. Está reservado específicamente para las distribuciones de CLC.

Estos $204 millones representan el piso absoluto de recuperación para los acreedores que presentaron Crypto Loss Claims. Independientemente de lo que ocurra con el GUC Pool, independientemente de los resultados de los litigios, independientemente del riesgo de reclasificación de 3AC que analizamos más adelante, este dinero está reservado para su categoría de reclamación. La cantidad que eso se traduce por cada dólar de pérdida reclamada depende del monto total de CLC "Allowed", que aún se encuentra en proceso de determinación mientras miles de reclamaciones pasan por "Individualized Review". Lo que es seguro es que el dinero existe y está reservado.

Adicionalmente, $19 millones procedentes de la decomiso penal de Do Kwon también están disponibles para el patrimonio, aunque su asignación precisa dentro de la cascada de distribución depende de la discrecionalidad del Plan Administrator y de la aprobación del tribunal.

Segundo nivel: El GUC Pool — donde el orden de distribución de las CLC cobra mayor importancia

La segunda fuente principal de recuperación es el GUC Pool — los fondos generales del patrimonio disponibles para distribución. El tribunal ha aprobado un rango distribuible de $185 millones a $442 millones de este fondo.

Aquí es donde la estructura de prioridades de la cascada se vuelve determinante para comprender su pago en la quiebra de Terra LUNA: las General Unsecured Claims se pagan primero. En su totalidad. Antes de que cualquier dinero del GUC Pool llegue a los titulares de Crypto Loss Claims, cada GUC debe ser satisfecha dólar por dólar. Solo el remanente — lo que quede después de cumplir todas las obligaciones GUC — desciende hacia las CLC de manera proporcional (pro rata).

Esta es la subordinación que la mayoría de los acreedores no comprende del todo. Su Crypto Loss Claim no está al mismo nivel que una General Unsecured Claim. Está detrás de ella. Si el GUC Pool es de $400 millones y las obligaciones GUC suman $100 millones, entonces $300 millones descienden hacia las CLC. Pero si las obligaciones GUC son más elevadas, la participación de las CLC se reduce proporcionalmente.

Esta subordinación es también la razón por la que los precios de compra anticipada en el mercado secundario se miden en centavos, no en dólares: los compradores no pueden fijar precios superiores a lo que justifica el piso hasta que se resuelva la incertidumbre que existe por encima de este. El mecanismo de participación en la recuperación de TerraClaim aborda esto directamente: en lugar de comprimir toda la cascada en un único precio con descuento, permite a los vendedores recibir efectivo de inmediato por el componente de certeza y conservar la participación en los niveles superiores a medida que estos se materializan.

El riesgo de Three Arrows Capital en el contexto de la cascada

Aquí es donde la cuestión de 3AC se vuelve determinante para los mecanismos de la cascada de distribución.

La reclamación de $1.32 mil millones de Three Arrows Capital fue aprobada en octubre de 2025 y clasificada como Crypto Loss Claim. En su condición de CLC, se sitúa en el mismo nivel que la reclamación de cualquier otro acreedor individual. Diluye las recuperaciones, pero no altera la estructura de prioridades.

Si la reclamación de 3AC fuera reclasificada como General Unsecured Claim, pasaría al frente de la fila. Una reclamación GUC de $1.32 mil millones consumiría la totalidad del GUC Pool y más, dejando un remanente de cero para descender hacia las CLC. En ese escenario, los acreedores estarían limitados al fondo de conciliación de la SEC de $204 millones — repartido entre un monto total de CLC "Allowed" que aún no se ha determinado.

La reclasificación de la totalidad de la reclamación de 3AC se considera muy poco probable dado que ya fue revisada y aprobada como CLC. Sin embargo, no se ha descartado la posibilidad de que alguna porción de la reclamación pueda ser recalificada. El riesgo, aunque remoto, está estructuralmente incorporado en la cascada y afecta cómo los compradores profesionales de reclamaciones valoran la totalidad del patrimonio.

Tercer nivel: Ingresos por litigios — el potencial para transformar la recuperación

La tercera fuente de recuperación, y potencialmente la más significativa, proviene de las demandas pendientes presentadas por el Terraform Wind Down Trust.

La demanda de $4 mil millones contra Jump Trading, presentada el 19 de diciembre de 2025 ante el Northern District of Illinois (Distrito Norte de Illinois), alega que Jump celebró acuerdos secretos con Terraform Labs, recibió LUNA a precios con un fuerte descuento, respaldó la paridad de UST sin divulgación alguna y obtuvo ganancias de aproximadamente $1 mil millones mientras los inversores minoristas perdieron aproximadamente $40 mil millones. La subsidiaria de Jump, Tai Mo Shan, ya pagó $123 millones en un acuerdo con la SEC.

La demanda contra Jane Street Group LLC, presentada en febrero de 2026 ante el Southern District of New York (Distrito Sur de Nueva York) bajo el Case No. 1:2026-cv-01536, alega actividad de negociación manipulativa durante el colapso. Como analizamos en nuestra cobertura de la demanda contra Jane Street, este caso añade un segundo catalizador litigioso independiente al panorama de recuperación, con una respuesta de Jane Street prevista para el 27 de abril de 2026.

Cualquier ingreso derivado de estos litigios fluiría hacia el patrimonio y a través de la misma cascada: primero las GUC, luego las CLC. La magnitud de los montos reclamados — $4 mil millones solo contra Jump, más un monto no divulgado contra Jane Street — significa que incluso una recuperación parcial de los litigios podría incrementar de manera significativa el fondo total distribuible. El impacto exacto en la recuperación por dólar depende tanto de los resultados de los litigios como del monto total de CLC "Allowed", ninguno de los cuales se conoce a la fecha.

Para los acreedores que estén considerando una venta, este es el nivel que más importa al evaluar sus opciones. Los ingresos por litigios son el componente de mayor varianza dentro de la cascada — potencialmente transformador, pero a años de distancia e incierto. La estructura de participación en la recuperación de TerraClaim garantiza que los vendedores que realicen una transacción hoy sigan participando en este nivel si llega a materializarse. Usted no tiene que elegir entre liquidez inmediata y la posibilidad de obtener ganancias por los litigios en el futuro.

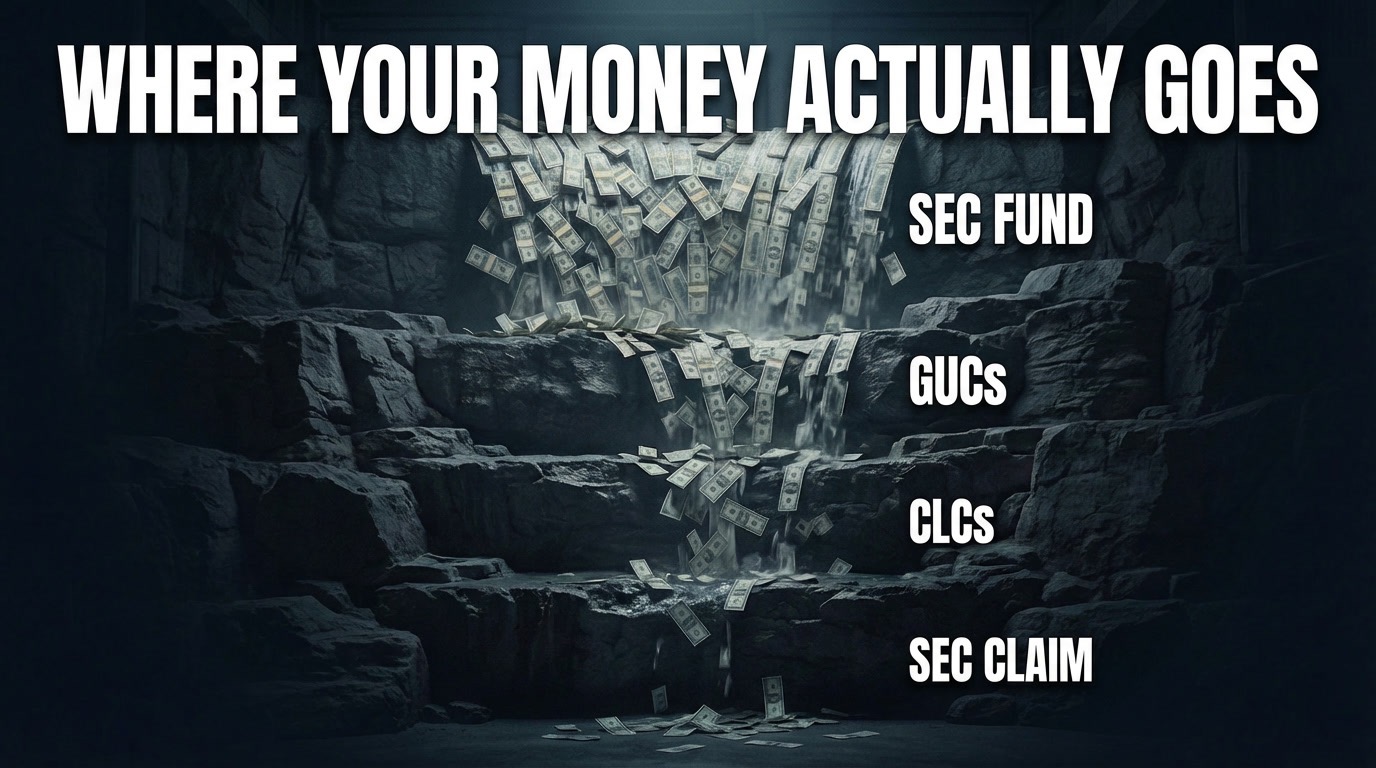

La cascada de distribución completa de Terraform Labs de un vistazo

La cascada de distribución para los acreedores de Terra funciona en el siguiente orden. Primero, las reclamaciones por gastos administrativos — los honorarios profesionales descritos anteriormente — se pagan con cargo a los activos generales del patrimonio. Segundo, el SEC Settlement Fund de $204 millones se paga directamente a los titulares de CLC — estos fondos están aislados y garantizados para su categoría de reclamación. Tercero, el GUC Pool se distribuye íntegramente a las General Unsecured Claims. Cuarto, lo que reste del GUC Pool tras la satisfacción completa de las GUC se distribuye a los titulares de CLC a prorrata. Quinto, los importes obtenidos de las demandas contra Jump Trading y Jane Street, en caso de éxito, ingresan en el patrimonio y fluyen a través de la misma estructura de prioridad: primero GUC, luego CLC.

El rango de posibles resultados de recuperación — desde modestos hasta potencialmente transformadores — se deriva directamente de esta cascada. Como expusimos en nuestro análisis sobre cuánto valen realmente las Crypto Loss Claims, el rango depende enteramente de cuánto ingresa a cada nivel, cuánto llega a las CLC después de satisfacer las obligaciones prioritarias, y del denominador total de CLC "Allowed" — que aún no se ha determinado.

Qué significa esto para su decisión de pago

Comprender la cascada de distribución no es un ejercicio académico. Incide directamente en cómo usted analiza su reclamación — y es la razón por la que TerraClaim diseñó un mecanismo de participación en la recuperación específicamente adaptado a la estructura de este caso.

La cascada le indica que el fondo de la SEC proporciona un piso garantizado (aunque el monto por dólar depende del denominador final), que el escenario base depende en gran medida del remanente del GUC Pool después de satisfacer las obligaciones prioritarias, y que el éxito de los litigios contra Jump Trading y Jane Street podría incrementar de manera significativa el fondo total distribuible. Se trata de un rango de resultados inusualmente amplio, y es precisamente lo que convierte una venta plana a unos pocos centavos por dólar en una decisión tan difícil. Usted estaría incorporando un techo desconocido en una única cifra.

Dado que el caso de Terra presenta este perfil singular — un piso bajo determinado por los activos existentes del patrimonio, pero un potencial de alza significativo vinculado a litigios en curso — el equipo legal y técnico de TerraClaim desarrolló un mecanismo de participación en la recuperación específicamente adaptado a este mercado. En lugar de una compra plana a unos pocos centavos por dólar, cada transacción en TerraClaim le garantiza efectivo al cierre — y en reclamaciones de $100k o más, una estructura incorporada continúa pagándole una parte de las distribuciones futuras a medida que el patrimonio recupera fondos.

Si el GUC Pool genera un remanente favorable, usted se beneficia. Si las demandas tienen éxito y los ingresos por litigios ingresan al patrimonio, usted también se beneficia de ello. La estructura se ajusta al resultado real en lugar de obligarle a apostar por un único escenario hoy.

La situación de cada acreedor es diferente. El tamaño de su reclamación, sus necesidades financieras, su tolerancia para esperar años y su evaluación del riesgo litigioso son factores personales que ningún artículo puede evaluar por usted. Ya sea que decida mantener y esperar, o vender con participación continua en el alza, lo más importante es comprender la cascada que rige su recuperación — porque es de ella de lo que depende, en última instancia, cada cifra, cada oferta y cada decisión.

Si desea conocer más sobre sus opciones, TerraClaim está a su disposición. Sin comisiones para el vendedor. Sin presiones. Solo la información que usted necesita para decidir lo que mejor le convenga.

Esto no constituye asesoramiento legal ni financiero. Consulte a un profesional cualificado antes de tomar decisiones sobre su reclamación. La información del caso proviene de documentos públicos en In re Terraform Labs Pte. Ltd. (Case No. 24-10070-BLS, D. Del.), la Tercera Actualización de Estado del Plan Administrator (Docket 1177) y expedientes de litigios relacionados.

Seguimiento de todos los desarrollos del caso: TerraClaim Case Timeline