Matthieu Barret-Pineaux

Каскад распределения в банкротстве Terraform Labs: полное руководство для кредиторов

Опубликовано TerraClaim · Март 2026

Если Вы являетесь держателем Crypto Loss Claim (требование о возмещении криптоубытков, далее — CLC) в деле о банкротстве Terraform Labs, самое важное, что необходимо понимать, — это механизм движения средств от конкурсной массы к Вам. Каскад распределения (distribution waterfall) — юридически установленный порядок удовлетворения требований кредиторов — определяет не только то, получите ли Вы выплату в рамках банкротства Terra LUNA, но и её размер, и сроки. Настоящее руководство представляет собой наш исчерпывающий разбор каскада распределения Terraform Labs и порядка выплат по CLC, подготовленный для кредиторов, которые хотят разобраться в реальной механике, стоящей за цифрами.

Что такое каскад распределения

В любом банкротстве не все кредиторы равны. Закон устанавливает систему приоритетов, определяющую очерёдность выплат. Требования более высокого приоритета удовлетворяются прежде требований более низкого. Если средства иссякают до того, как очередь дошла до Вашего уровня, Вы можете получить сокращённую выплату или не получить ничего. Эта система приоритетов называется каскадом распределения, поскольку средства стекают сверху — от доступных активов конкурсной массы — вниз через последовательные уровни кредиторов, пока пул не будет исчерпан.

В деле Terraform Labs, Case No. 24-10070 в U.S. Bankruptcy Court for the District of Delaware (Федеральный суд по делам о банкротстве округа Делавэр), каскад включает несколько отдельных уровней, и положение Вашего требования в этой структуре является единственным наиболее значимым фактором, определяющим ожидаемый возврат средств.

До начала каскада: административные расходы

Прежде чем хотя бы один доллар поступит к какому-либо кредитору — будь то держатель General Unsecured Claim (необеспеченное требование общего характера, далее «GUC») или Crypto Loss Claim (требование в связи с потерями в криптовалютах, далее «CLC») — конкурсная масса обязана погасить свои административные расходы. В рамках процедуры банкротства это означает оплату услуг юридических фирм, финансовых консультантов, агентов по обработке требований и иных специалистов, привлечённых для ведения дела. Эти расходы не являются факультативными. В соответствии с Bankruptcy Code (Кодексом о банкротстве США) они полностью покрываются из активов конкурсной массы до удовлетворения требований любых иных категорий кредиторов.

В деле Terraform Labs Pte. Ltd. объём этих расходов весьма значителен. Судебные документы свидетельствуют о том, что Dentons US LLP — специальный судебный представитель, привлечённый для защиты Terraform в рамках принудительного производства SEC, — получила окончательное одобрение на сумму приблизительно $24,6 млн в виде гонораров и расходов за примерно восемь месяцев работы в ходе рассмотрения дела. McDermott Will & Emery, юридический советник Официального комитета необеспеченных кредиторов, получила одобрение на сумму приблизительно $9,1 млн. Отдельная заявка на выплату гонорара от Genesis Credit Partners, со-финансового консультанта Комитета, вызвала официальные возражения со стороны U.S. Trustee (федерального управляющего) в связи с нарушениями в выставлении счетов и остаётся оспоренной. Только на эти три фирмы приходится более $34 млн подтверждённых или запрошенных гонораров — и они не являются единственными профессиональными участниками дела. Главный юридический советник по банкротству Weil, Gotshal & Manges, финансовый консультант Alvarez & Marsal, локальный делаварский советник Richards, Layton & Finger, а также агенты по обработке требований Epiq и Kroll подали собственные заявки на выплату гонораров, подробности которых доступны только через систему PACER суда.

После даты вступления плана в силу (Plan's Effective Date) 1 октября 2024 года начался новый уровень профессиональных расходов. Kirkland & Ellis и Reid Collins & Tsai теперь представляют Plan Administrator (управляющего планом) в рамках исков к Jump Trading и Jane Street, и их гонорары — наряду с гонорарами Plan Administrator и агента по обработке требований Kroll — выплачиваются из активов конкурсной массы в рабочем порядке, без необходимости дополнительного одобрения суда. Эти расходы, возникающие после утверждения плана, не раскрываются публично.

Общую административную нагрузку трудно определить с точностью, однако, исходя из подтверждённых данных и сопоставимых дел о банкротстве в сфере криптовалют, одни лишь профессиональные гонорары до утверждения плана, по всей видимости, составляют от $55 млн до $80 млн. При оценке GUC Pool в диапазоне от $185 млн до $442 млн это не погрешность округления — это существенное сокращение средств, поступающих по каскаду распределения (distribution waterfall) кредиторам. SEC Settlement Fund, рассматриваемый ниже, обособлен и защищён от этих расходов. GUC Pool же — нет. Каждый доллар, потраченный на администрирование, — это доллар, не дошедший до держателей General Unsecured Claims или Crypto Loss Claims.

Это тот уровень, о котором большинство кредиторов никогда не слышат — и при этом именно он имеет первоочередное право требования на каждый доллар, находящийся в конкурсной массе.

Уровень первый: фонд мирового соглашения с SEC ($204 млн)

На вершине каскада — а точнее, вне его — находится фонд мирового соглашения с SEC в размере $204 млн (SEC Settlement Fund). Эти средства поступают из мирового соглашения между Do Kwon и Securities and Exchange Commission (Комиссия по ценным бумагам и биржам США) и зарезервированы исключительно для держателей Crypto Loss Claim. Они не могут быть перенаправлены на General Unsecured Claim (общее необеспеченное требование, далее — GUC). Они не могут быть поглощены административными расходами. Они зарезервированы специально для выплат по CLC.

Эти $204 млн представляют собой абсолютный минимальный уровень возврата для кредиторов, подавших Crypto Loss Claim. Вне зависимости от того, что произойдёт с пулом GUC, вне зависимости от исхода судебных разбирательств, вне зависимости от риска переклассификации требования 3AC, который мы рассматриваем ниже, — эти средства зарезервированы для Вашего класса требований. Какая сумма в пересчёте на каждый доллар заявленных убытков из этого следует, зависит от общего объёма CLC со статусом "Allowed", который ещё определяется по мере прохождения тысяч требований через процедуру "Individualized Review". Бесспорным остаётся то, что средства существуют и защищены от иного использования.

Дополнительные $19 млн, полученные в результате конфискации имущества Do Kwon по уголовному делу, также доступны конкурсной массе, однако их точное распределение в рамках каскада зависит от решения Plan Administrator и одобрения суда.

Уровень второй: пул GUC — ключевое звено в порядке выплат по CLC

Второй основной источник возврата средств — пул GUC, то есть общие средства конкурсной массы, доступные для распределения. Суд утвердил распределяемый диапазон от $185 млн до $442 млн из этого пула.

Именно здесь приоритетная структура каскада приобретает решающее значение для понимания Вашей выплаты в рамках банкротства Terra LUNA: General Unsecured Claim удовлетворяются первыми. В полном объёме. Прежде чем хотя бы один доллар из пула GUC поступит к держателям Crypto Loss Claim, каждое GUC-требование должно быть погашено доллар за доллар. Только остаток — то, что останется после полного удовлетворения всех обязательств по GUC, — перетекает вниз к CLC на пропорциональной основе (pro rata).

Именно эту субординацию большинство кредиторов не до конца осознают. Ваше Crypto Loss Claim не равнозначно General Unsecured Claim. Оно стоит за ним в очереди. Если пул GUC составляет $400 млн, а обязательства по GUC — $100 млн, то $300 млн поступают к держателям CLC. Но если обязательства по GUC окажутся выше, доля CLC соответственно сокращается.

Эта субординация также объясняет, почему цены авансовых покупок на вторичном рынке измеряются в центах, а не в долларах: покупатели не могут оценивать требования выше уровня, обоснованного минимальным порогом возврата, пока неопределённость на вышестоящих уровнях не будет снята. Механизм долевого участия в возврате (recovery-sharing), предлагаемый TerraClaim, решает именно эту проблему: вместо того чтобы сжимать весь каскад в единую дисконтированную цену, он позволяет продавцам получить денежные средства сегодня за гарантированную составляющую и сохранить участие в вышестоящих уровнях по мере их реализации.

Риск Three Arrows Capital в контексте каскада

Именно здесь вопрос 3AC становится критически важным для механики каскада распределения.

Требование Three Arrows Capital на сумму $1,32 млрд было утверждено в октябре 2025 года и классифицировано как Crypto Loss Claim. В качестве CLC оно находится на том же уровне, что и требование каждого индивидуального кредитора. Оно размывает удельный возврат, но не меняет приоритетную структуру.

Если бы требование 3AC было переклассифицировано в General Unsecured Claim, оно переместилось бы в начало очереди. Требование GUC на $1,32 млрд поглотило бы весь пул GUC и даже больше, не оставив ни единого доллара для перетекания вниз к CLC. В этом сценарии кредиторы были бы ограничены фондом SEC Settlement Fund в размере $204 млн, распределяемым на общий объём CLC со статусом "Allowed", который ещё не определён.

Переклассификация полного требования 3AC считается крайне маловероятной, учитывая, что оно уже было рассмотрено и утверждено в качестве CLC. Однако возможность переквалификации какой-либо части требования не исключена. Этот риск, даже будучи отдалённым, структурно заложен в каскад и влияет на то, как вся конкурсная масса оценивается профессиональными покупателями требований.

Уровень третий: поступления от судебных разбирательств — потенциал кардинального изменения возврата

Третий и потенциально крупнейший источник возврата средств — это текущие судебные иски, поданные Terraform Wind Down Trust (ликвидационный траст Terraform Labs).

Иск на $4 млрд против Jump Trading, поданный 19 декабря 2025 года в Northern District of Illinois (Федеральный суд Северного округа Иллинойса), утверждает, что Jump вступил в тайные договорённости с Terraform Labs Pte. Ltd., получал LUNA по существенно заниженным ценам, негласно поддерживал привязку UST и извлёк прибыль в размере приблизительно $1 млрд, в то время как розничные инвесторы потеряли около $40 млрд. Дочерняя компания Jump — Tai Mo Shan — уже выплатила $123 млн в рамках мирового соглашения с SEC.

Иск против Jane Street Group LLC, поданный в феврале 2026 года в Southern District of New York (Федеральный суд Южного округа Нью-Йорка) под номером Case No. 1:2026-cv-01536, содержит обвинения в манипулятивной торговой деятельности в период коллапса. Как мы проанализировали в нашем материале об иске против Jane Street, это дело добавляет второй независимый судебный катализатор к перспективам возврата средств; срок подачи ответа Jane Street истекает 27 апреля 2026 года.

Любые поступления от этих судебных разбирательств будут направлены в конкурсную массу и пройдут через тот же каскад: сначала GUC, затем CLC. Масштаб заявленных сумм — $4 млрд только против Jump, плюс нераскрытая сумма против Jane Street — означает, что даже частичный успех в судебных разбирательствах может кардинально увеличить общий распределяемый пул. Точное влияние на возврат в пересчёте на доллар зависит как от исхода судебных разбирательств, так и от общего объёма CLC со статусом "Allowed" — ни то, ни другое на сегодняшний день не известно.

Для кредиторов, рассматривающих продажу требования, именно этот уровень имеет наибольшее значение при оценке вариантов. Поступления от судебных разбирательств — это компонент каскада с наибольшей дисперсией результатов: потенциально трансформирующий, но отдалённый на годы и неопределённый. Структура долевого участия в возврате от TerraClaim гарантирует, что продавцы, совершившие сделку сегодня, по-прежнему участвуют в этом уровне, если он принесёт результат. Вам не нужно выбирать между ликвидностью сейчас и потенциалом судебных разбирательств в будущем.

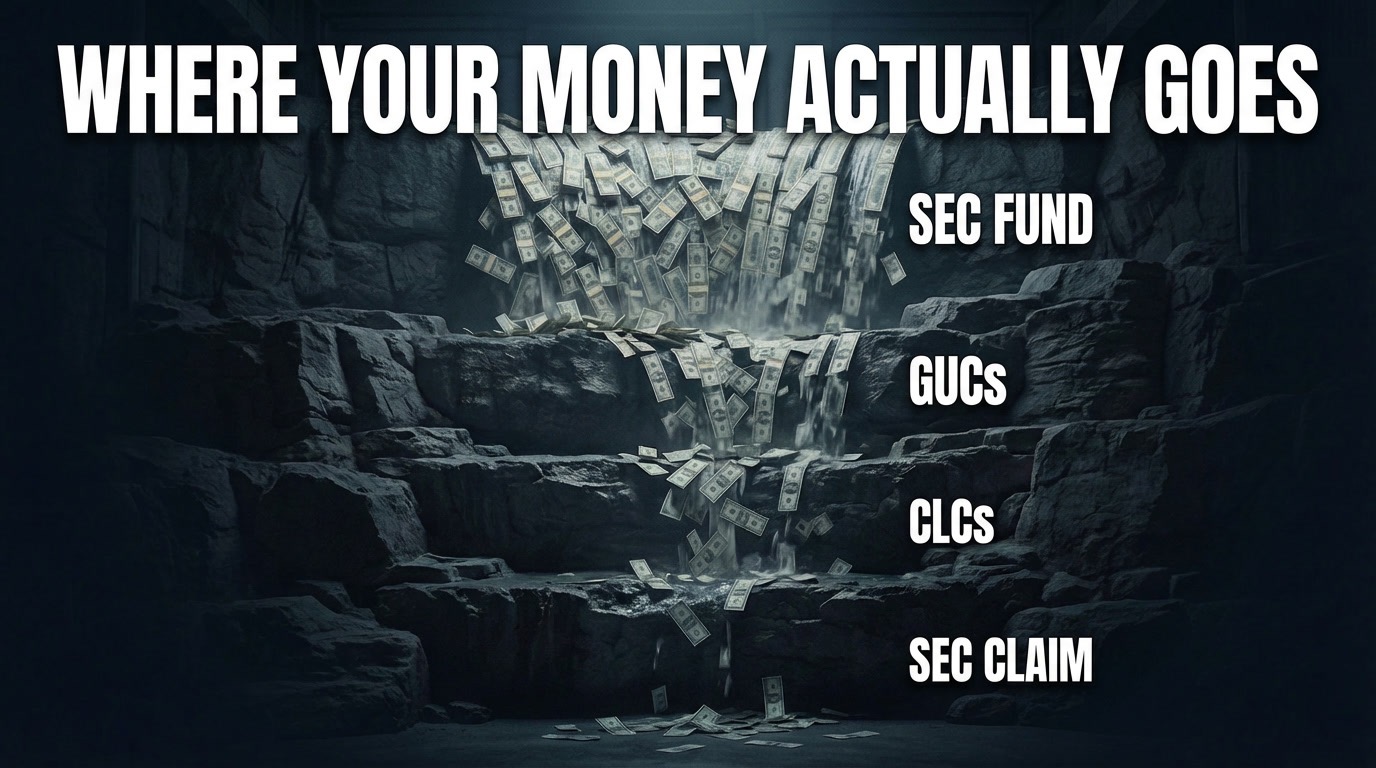

Полный каскад распределения Terraform Labs: обзор

Каскад распределения для кредиторов Terra функционирует в следующем порядке. Во-первых, требования по административным расходам — профессиональные гонорары, рассмотренные выше, — погашаются из общих активов конкурсной массы. Во-вторых, SEC Settlement Fund в размере $204 млн выплачивается непосредственно держателям CLC — эти средства обособлены и гарантированы для Вашей категории требований. В-третьих, GUC Pool полностью распределяется между General Unsecured Claims. В-четвёртых, остаток GUC Pool после полного удовлетворения GUC распределяется между держателями CLC пропорционально (pro rata). В-пятых, в случае успеха исков к Jump Trading и Jane Street полученные средства поступают в конкурсную массу и распределяются по той же схеме: сначала GUC, затем CLC.

Диапазон возможных исходов — от умеренного до потенциально трансформирующего — непосредственно вытекает из этого каскада. Как мы изложили в нашем разборе реальной стоимости Crypto Loss Claim, диапазон целиком зависит от того, сколько средств поступает на каждый уровень, сколько из них доходит до CLC после удовлетворения старших обязательств и каков общий знаменатель CLC со статусом "Allowed" — который ещё не определён.

Что это означает для Вашего решения о выплате

Понимание каскада распределения — это не теоретическое упражнение. Оно напрямую влияет на то, как Вы оцениваете своё требование, и именно поэтому TerraClaim разработал механизм долевого участия в возврате, специально адаптированный к структуре данного дела.

Каскад говорит Вам о том, что фонд SEC обеспечивает гарантированный минимальный уровень (хотя сумма на каждый доллар зависит от итогового знаменателя), что базовый сценарий в значительной мере определяется остатком пула GUC после удовлетворения старших обязательств и что успешные судебные разбирательства против Jump Trading и Jane Street могут кардинально увеличить общий распределяемый пул. Это необычайно широкий диапазон исходов, и именно поэтому решение о продаже за несколько центов на доллар столь непросто. Вы бы закладывали непознаваемый потолок в одну-единственную цифру.

Поскольку дело Terra обладает этим уникальным профилем — низкий минимальный уровень, обусловленный существующими активами конкурсной массы, но значительный потенциал роста, связанный с текущими судебными разбирательствами, — юридическая и техническая команда TerraClaim разработала механизм долевого участия в возврате, специально адаптированный к этому рынку. Вместо фиксированной покупки за несколько центов на доллар каждая сделка на TerraClaim гарантирует Вам денежные средства при закрытии сделки — а по требованиям от $100k и выше встроенная структура продолжает выплачивать Вам долю будущих распределений по мере взыскания средств конкурсной массой.

Если пул GUC обеспечит существенный остаток — Вы получите от этого выгоду. Если судебные иски увенчаются успехом и поступления от разбирательств войдут в конкурсную массу — Вы получите выгоду и от этого. Структура адаптируется к фактическому результату, а не вынуждает Вас делать ставку на единственный сценарий сегодня.

Ситуация каждого кредитора индивидуальна. Размер Вашего требования, Ваши финансовые потребности, Ваша готовность ждать годами и Ваша оценка рисков судебных разбирательств — всё это личные факторы, которые ни одна статья не может оценить за Вас. Решите ли Вы удерживать требование и ждать или продать с сохранением участия в будущем росте — самое важное заключается в понимании каскада, который определяет Ваш возврат, потому что именно от него в конечном счёте зависит каждая цифра, каждое предложение и каждое решение.

Если Вы хотите узнать больше о своих вариантах, TerraClaim готов помочь. Без комиссий для продавца. Без давления. Только информация, необходимая для принятия правильного решения.

Данная публикация не является юридической или финансовой консультацией. Перед принятием решений относительно Вашего требования проконсультируйтесь с квалифицированным специалистом. Информация по делу основана на публичных материалах дела In re Terraform Labs Pte. Ltd. (Case No. 24-10070-BLS, D. Del.), третьем отчёте Plan Administrator (Docket 1177) и связанных судебных реестрах.

Следите за всеми событиями по делу: TerraClaim Case Timeline