Matthieu Barret-Pineaux

Die Ausschüttungskaskade im Terraform-Labs-Insolvenzverfahren: So fließt das Geld an die Gläubiger

Veröffentlicht von TerraClaim · März 2026

Wenn Sie eine Crypto Loss Claim (Krypto-Verlustforderung, im Folgenden „CLC") im Insolvenzverfahren von Terraform Labs Pte. Ltd. halten, ist das Wichtigste, was Sie verstehen sollten, wie das Geld aus der Insolvenzmasse an Sie gelangt. Die Ausschüttungskaskade (distribution waterfall) — die gesetzlich festgelegte Reihenfolge, in der Gläubiger bedient werden — bestimmt nicht nur, ob Sie eine Auszahlung aus dem Terra-LUNA-Insolvenzverfahren erhalten, sondern auch in welcher Höhe und zu welchem Zeitpunkt. Dieser Leitfaden ist unsere umfassende Darstellung der Ausschüttungskaskade von Terraform Labs und der CLC-Verteilungsreihenfolge, verfasst für Gläubiger, die die tatsächlichen Mechanismen hinter den Zahlen verstehen möchten.

Was eine Ausschüttungskaskade ist

In jedem Insolvenzverfahren sind nicht alle Gläubiger gleichgestellt. Das Gesetz legt ein Rangfolgesystem fest, das bestimmt, wer zuerst bedient wird. Höherrangige Forderungen werden vor niederrangigen befriedigt. Reichen die Mittel nicht bis zu Ihrer Stufe, erhalten Sie möglicherweise eine reduzierte Ausschüttung oder gar nichts. Dieses Rangfolgesystem wird als Ausschüttungskaskade bezeichnet, weil die Mittel von oben — den verfügbaren Vermögenswerten der Insolvenzmasse — durch aufeinanderfolgende Gläubigerstufen nach unten fließen, bis der Pool erschöpft ist.

Im Fall Terraform Labs, Case No. 24-10070 vor dem U.S. Bankruptcy Court for the District of Delaware (US-Insolvenzgericht für den Bezirk Delaware), weist die Kaskade mehrere klar abgegrenzte Stufen auf. Die Position Ihrer Forderung innerhalb dieser Struktur ist der mit Abstand wichtigste Faktor für Ihre erwartete Rückgewinnung.

Vor dem Beginn der Kaskade: Verwaltungskosten

Bevor auch nur ein einziger Dollar an irgendeinen Gläubiger fließt — sei es an einen Inhaber eines General Unsecured Claim (allgemeine unbesicherte Forderung, im Folgenden „GUC") oder eines Crypto Loss Claim (Krypto-Verlustforderung, im Folgenden „CLC") — muss die Insolvenzmasse ihre Verwaltungskosten begleichen. Im Insolvenzverfahren umfasst dies die Anwaltskanzleien, Finanzberater, Forderungsverwalter und sonstigen Fachleute, die mit der Abwicklung des Verfahrens betraut wurden. Diese Kosten sind nicht fakultativ. Nach dem Bankruptcy Code (US-Insolvenzgesetz) werden sie aus den Vermögenswerten der Insolvenzmasse vollständig und vorrangig vor jeder anderen Gläubigerklasse beglichen.

Im Fall Terraform Labs Pte. Ltd. sind diese Kosten erheblich. Gerichtsakten zeigen, dass Dentons US LLP — als Sonderprozessbevollmächtigte für die Verteidigung von Terraform in der SEC-Vollstreckungsklage beauftragt — eine endgültige Genehmigung für Honorare und Auslagen in Höhe von etwa $24,6 Millionen für rund acht Monate Arbeit während des Verfahrens erhielt. McDermott Will & Emery, Rechtsberater des Offiziellen Gläubigerausschusses für unbesicherte Forderungen, wurde für etwa $9,1 Millionen genehmigt. Ein gesonderter Honorarantrag von Genesis Credit Partners, dem Co-Finanzberater des Ausschusses, wurde vom U.S. Trustee (US-Treuhänder) wegen Abrechnungsunregelmäßigkeiten förmlich beanstandet und ist weiterhin strittig. Allein diese drei Kanzleien verzeichnen bestätigte oder beantragte Honorare von über $34 Millionen — und sie sind nicht die einzigen Fachleute in diesem Verfahren. Die federführende Insolvenzkanzlei Weil, Gotshal & Manges, der Finanzberater Alvarez & Marsal, die lokale Delaware-Kanzlei Richards, Layton & Finger sowie die Forderungsverwalter Epiq und Kroll haben jeweils eigene Honoraranträge eingereicht, deren Einzelheiten nur über das PACER-System des Gerichts zugänglich sind.

Nach dem Stichtag des Plans (Plan's Effective Date) am 1. Oktober 2024 begann eine neue Schicht professioneller Kosten. Kirkland & Ellis und Reid Collins & Tsai vertreten nun den Plan Administrator (Planverwalter) in den Klagen gegen Jump Trading und Jane Street, und ihre Honorare — zusammen mit denen des Plan Administrator und des Forderungsverwalters Kroll — werden im laufenden Geschäftsbetrieb aus den Vermögenswerten der Insolvenzmasse bezahlt, ohne dass eine weitere gerichtliche Genehmigung erforderlich ist. Diese nach der Planbestätigung anfallenden Kosten werden nicht öffentlich ausgewiesen.

Die gesamte Verwaltungsbelastung lässt sich nur schwer präzise beziffern, doch auf Grundlage bestätigter Daten und vergleichbarer Krypto-Insolvenzverfahren dürften allein die Fachhonorare vor der Planbestätigung in einer Größenordnung von $55 Millionen bis $80 Millionen liegen. Gemessen an einem GUC Pool, der auf $185 Millionen bis $442 Millionen geschätzt wird, handelt es sich dabei nicht um einen Rundungsfehler — es ist eine spürbare Verringerung der Mittel, die über die Ausschüttungskaskade (distribution waterfall) an die Gläubiger weitergereicht werden können. Der weiter unten erörterte SEC Settlement Fund ist zweckgebunden und vor diesen Kosten geschützt. Der GUC Pool hingegen nicht. Jeder Dollar, der für die Verwaltung aufgewendet wird, ist ein Dollar, der nicht bei den Inhabern von General Unsecured Claims oder Crypto Loss Claims ankommt.

Dies ist die Schicht, von der die meisten Gläubiger nie erfahren — und sie stellt den ersten Anspruch auf jeden Dollar dar, den die Insolvenzmasse hält.

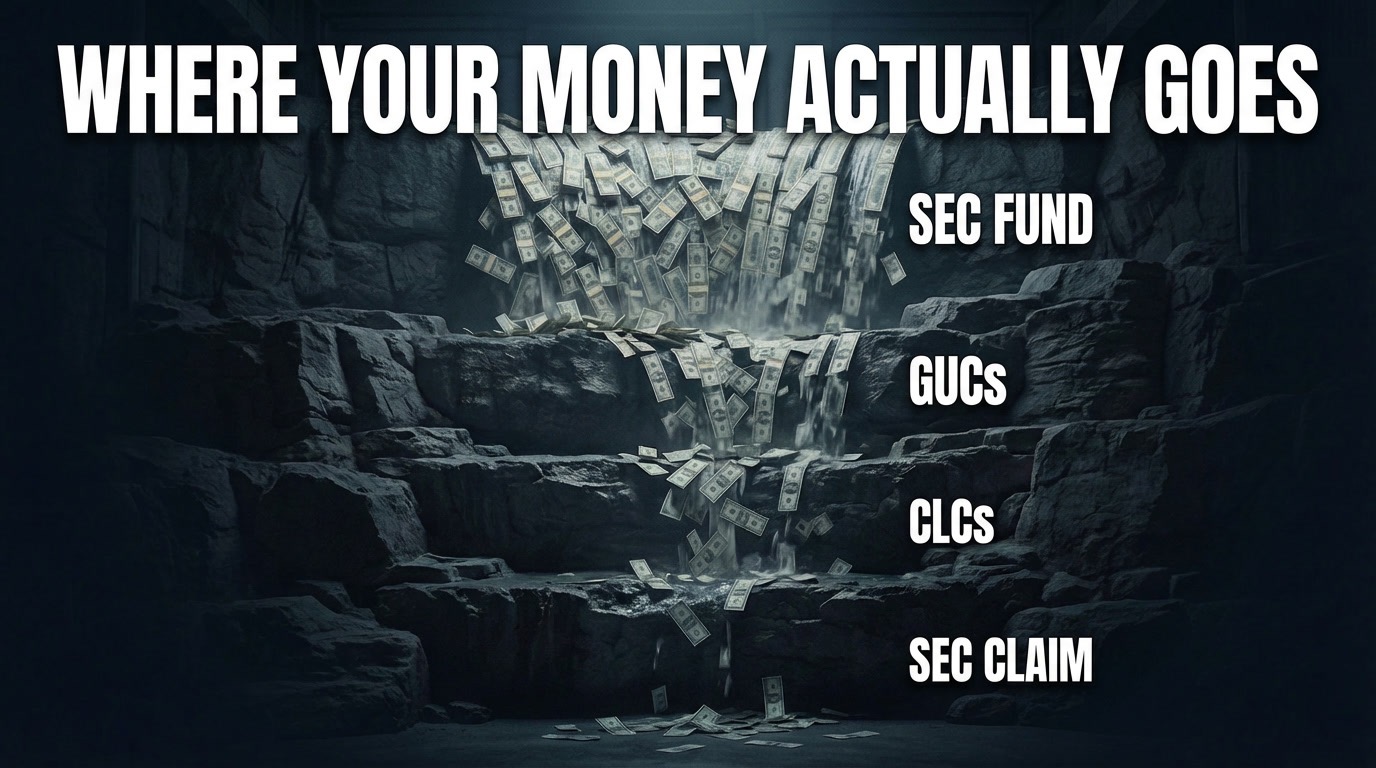

Stufe Eins: Der SEC Settlement Fund ($204 Millionen)

An der Spitze der Kaskade — oder genauer gesagt, außerhalb davon — steht der SEC Settlement Fund in Höhe von $204 Millionen. Dieses Geld stammt aus dem Vergleich von Do Kwon mit der Securities and Exchange Commission (US-Börsenaufsichtsbehörde) und ist ausschließlich für Inhaber von Crypto Loss Claims zweckgebunden. Es kann nicht für General Unsecured Claims (allgemeine unbesicherte Forderungen, im Folgenden „GUC") umgeleitet werden. Es kann nicht durch Verwaltungskosten aufgezehrt werden. Es ist ausdrücklich für CLC-Ausschüttungen reserviert.

Diese $204 Millionen stellen die absolute Untergrenze der Rückgewinnung für Gläubiger dar, die Crypto Loss Claims eingereicht haben. Unabhängig davon, was mit dem GUC Pool geschieht, unabhängig von Verfahrensergebnissen laufender Klagen, unabhängig vom weiter unten erörterten Risiko einer Umklassifizierung der 3AC-Forderung — dieses Geld ist für Ihre Forderungsklasse reserviert. Wie viel davon pro Dollar des geltend gemachten Verlusts entfällt, hängt vom gesamten als „Allowed" anerkannten CLC-Betrag ab, der noch ermittelt wird, während Tausende von Forderungen das Verfahren der „Individualized Review" durchlaufen. Feststeht, dass das Geld vorhanden und zweckgebunden ist.

Weitere $19 Millionen aus der strafrechtlichen Vermögenseinziehung gegen Do Kwon stehen der Insolvenzmasse ebenfalls zur Verfügung, wobei die genaue Zuweisung innerhalb der Kaskade im Ermessen des Plan Administrator liegt und der gerichtlichen Genehmigung bedarf.

Stufe Zwei: Der GUC Pool — Wo die CLC-Verteilungsreihenfolge am meisten zählt

Die zweite wesentliche Quelle der Rückgewinnung ist der GUC Pool — die allgemeinen Mittel der Insolvenzmasse, die zur Verteilung bereitstehen. Das Gericht hat eine ausschüttbare Spanne von $185 Millionen bis $442 Millionen aus diesem Pool genehmigt.

An dieser Stelle wird die Rangfolge der Kaskade für das Verständnis Ihrer Auszahlung aus dem Terra-LUNA-Insolvenzverfahren entscheidend: General Unsecured Claims werden zuerst bedient. Vollständig. Bevor Mittel aus dem GUC Pool die Inhaber von Crypto Loss Claims erreichen, muss jede GUC Dollar für Dollar befriedigt werden. Erst der verbleibende Rest — was nach Erfüllung aller GUC-Verbindlichkeiten übrig bleibt — fließt anteilig (pro rata) an die CLCs.

Dies ist die Nachrangigkeit, die die meisten Gläubiger nicht vollständig verstehen. Ihre Crypto Loss Claim ist einer General Unsecured Claim nicht gleichgestellt. Sie steht dahinter. Beträgt der GUC Pool $400 Millionen und belaufen sich die GUC-Verbindlichkeiten auf $100 Millionen, fließen $300 Millionen an die CLCs. Sind die GUC-Verbindlichkeiten jedoch höher, verringert sich der CLC-Anteil entsprechend.

Diese Nachrangigkeit ist auch der Grund, warum Vorab-Kaufpreise auf dem Sekundärmarkt in Cents und nicht in Dollars gemessen werden — Käufer können Forderungen nicht höher bewerten, als die gesicherte Untergrenze rechtfertigt, solange die darüberliegenden Unsicherheiten nicht aufgelöst sind. Der Recovery-Sharing-Mechanismus von TerraClaim begegnet diesem Problem unmittelbar: Anstatt die gesamte Kaskade in einen einzigen abgezinsten Preis zu komprimieren, ermöglicht er es Verkäufern, heute Liquidität für die gesicherte Komponente zu erhalten und gleichzeitig an den darüberliegenden Stufen beteiligt zu bleiben, während sich diese entwickeln.

Das Three Arrows Capital-Risiko im Kontext der Kaskade

An dieser Stelle wird die 3AC-Problematik für die Mechanik der Ausschüttungskaskade entscheidend.

Die Forderung von Three Arrows Capital in Höhe von $1,32 Milliarden wurde im Oktober 2025 genehmigt und als Crypto Loss Claim eingestuft. Als CLC befindet sie sich in derselben Stufe wie die Forderung jedes anderen einzelnen Gläubigers. Sie verwässert die Rückgewinnungsquoten, ändert aber nicht die Rangfolge.

Würde die 3AC-Forderung als General Unsecured Claim umklassifiziert, rückte sie an die Spitze der Reihenfolge. Eine GUC-Forderung von $1,32 Milliarden würde den gesamten GUC Pool aufzehren und darüber hinausgehen, sodass kein Restbetrag an die CLCs fließen könnte. In diesem Szenario wären die Gläubiger auf den SEC Settlement Fund in Höhe von $204 Millionen beschränkt — verteilt auf einen als „Allowed" anerkannten CLC-Gesamtbetrag, der noch nicht feststeht.

Eine Umklassifizierung der gesamten 3AC-Forderung gilt als sehr unwahrscheinlich, da sie bereits geprüft und als CLC genehmigt wurde. Allerdings ist die Möglichkeit, dass ein Teil der Forderung anders eingestuft werden könnte, nicht ausgeschlossen. Das Risiko, selbst wenn es gering ist, ist strukturell in der Kaskade verankert und beeinflusst die Bewertung der gesamten Insolvenzmasse durch professionelle Forderungskäufer.

Stufe Drei: Erlöse aus Rechtsstreitigkeiten — Das Potenzial für eine grundlegende Veränderung der Rückgewinnung

Die dritte und potenziell größte Quelle der Rückgewinnung stammt aus anhängigen Klagen, die vom Terraform Wind Down Trust eingereicht wurden.

Die Klage über $4 Milliarden gegen Jump Trading, eingereicht am 19. Dezember 2025 vor dem Northern District of Illinois (Bundesbezirksgericht für den nördlichen Bezirk von Illinois), wirft Jump vor, geheime Vereinbarungen mit Terraform Labs Pte. Ltd. getroffen, LUNA zu stark vergünstigten Preisen erhalten, den UST-Peg ohne Offenlegung gestützt und rund $1 Milliarde Gewinn erzielt zu haben, während Kleinanleger etwa $40 Milliarden verloren. Jumps Tochtergesellschaft Tai Mo Shan hat bereits $123 Millionen im Rahmen eines SEC-Vergleichs gezahlt.

Die Klage gegen Jane Street Group LLC, eingereicht im Februar 2026 vor dem Southern District of New York (Bundesbezirksgericht für den südlichen Bezirk von New York) unter Case No. 1:2026-cv-01536, wirft manipulative Handelsaktivitäten während des Zusammenbruchs vor. Wie wir in unserer Analyse der Klage gegen Jane Street dargelegt haben, fügt dieser Fall dem Rückgewinnungsszenario einen zweiten, unabhängigen Prozesskatalysator hinzu, wobei Jane Street bis zum 27. April 2026 eine Klageerwiderung einreichen muss.

Etwaige Erlöse aus diesen Klagen würden in die Insolvenzmasse fließen und derselben Kaskade folgen: zuerst GUCs, dann CLCs. Allein das Ausmaß der geltend gemachten Beträge — $4 Milliarden gegen Jump, zuzüglich eines nicht offengelegten Betrags gegen Jane Street — bedeutet, dass selbst eine teilweise Rückgewinnung aus diesen Verfahren den gesamten ausschüttbaren Pool erheblich vergrößern könnte. Die genauen Auswirkungen auf die Rückgewinnung pro Dollar hängen sowohl von den Verfahrensergebnissen als auch vom gesamten als „Allowed" anerkannten CLC-Betrag ab, die beide zum heutigen Zeitpunkt nicht bekannt sind.

Für Gläubiger, die einen Verkauf in Betracht ziehen, ist dies die Stufe, die bei der Bewertung ihrer Optionen am meisten zählt. Erlöse aus Rechtsstreitigkeiten sind die Komponente der Kaskade mit der höchsten Varianz — potenziell transformativ, aber Jahre entfernt und ungewiss. Die Recovery-Sharing-Struktur von TerraClaim stellt sicher, dass Verkäufer, die heute eine Transaktion abschließen, weiterhin an dieser Stufe partizipieren, falls sie Ergebnisse liefert. Sie müssen sich nicht zwischen sofortiger Liquidität und dem Aufwärtspotenzial aus den Klagen entscheiden.

Die vollständige Ausschüttungskaskade von Terraform Labs im Überblick

Die Ausschüttungskaskade für Terra-Gläubiger funktioniert in folgender Reihenfolge. Erstens werden Verwaltungskostenforderungen — die oben erörterten Fachhonorare — aus dem allgemeinen Vermögen der Insolvenzmasse beglichen. Zweitens zahlt der SEC Settlement Fund in Höhe von $204 Millionen direkt an CLC-Inhaber — diese Mittel sind zweckgebunden und für Ihre Forderungsklasse garantiert. Drittens wird der GUC Pool vollständig an General Unsecured Claims ausgeschüttet. Viertens fließt der nach vollständiger Befriedigung der GUC verbleibende Rest des GUC Pool anteilig (pro rata) an die CLC-Inhaber. Fünftens fließen etwaige Erlöse aus den Klagen gegen Jump Trading und Jane Street bei Erfolg in die Insolvenzmasse und durchlaufen dieselbe Struktur: zuerst GUC, dann CLC.

Die Bandbreite der möglichen Rückgewinnungsergebnisse — von bescheiden bis potenziell grundlegend verändert — ergibt sich unmittelbar aus dieser Kaskade. Wie wir in unserer Analyse des tatsächlichen Wertes von Crypto Loss Claims dargelegt haben, hängt die Bandbreite vollständig davon ab, wie viel in jede Stufe einfließt, wie viel nach Befriedigung vorrangiger Verbindlichkeiten bis zu den CLCs durchdringt und vom als „Allowed" anerkannten CLC-Gesamtnenner — der noch nicht feststeht.

Was das für Ihre Auszahlungsentscheidung bedeutet

Das Verständnis der Ausschüttungskaskade ist keine akademische Übung. Es beeinflusst unmittelbar, wie Sie über Ihre Forderung nachdenken — und es ist der Grund, warum TerraClaim einen Recovery-Sharing-Mechanismus entwickelt hat, der speziell auf die Struktur dieses Verfahrens zugeschnitten ist.

Die Kaskade zeigt Ihnen, dass der SEC-Fonds eine garantierte Untergrenze bietet (wobei der Betrag pro Dollar vom endgültigen Nenner abhängt), dass das Basisszenario maßgeblich vom verbleibenden GUC Pool nach Befriedigung vorrangiger Verbindlichkeiten abhängt und dass erfolgreiche Klagen gegen Jump Trading und Jane Street Group LLC den gesamten ausschüttbaren Pool erheblich steigern könnten. Das ist eine ungewöhnlich breite Spanne möglicher Ergebnisse — und genau das macht einen pauschalen Verkauf zu wenigen Cents pro Dollar zu einer so schwierigen Entscheidung. Sie würden eine unbekannte Obergrenze in eine einzige Zahl pressen.

Da das Terra-Verfahren dieses besondere Profil aufweist — eine niedrige Untergrenze, bestimmt durch die vorhandenen Vermögenswerte der Insolvenzmasse, aber erhebliches Aufwärtspotenzial durch laufende Rechtsstreitigkeiten — hat das Rechts- und Technikteam von TerraClaim einen Recovery-Sharing-Mechanismus entwickelt, der speziell auf diesen Markt zugeschnitten ist. Statt eines pauschalen Kaufs zu wenigen Cents pro Dollar garantiert Ihnen jede Transaktion auf TerraClaim Liquidität bei Abschluss — und bei Forderungen ab $100k beteiligt Sie eine integrierte Struktur weiterhin an künftigen Ausschüttungen, während die Insolvenzmasse Mittel zurückgewinnt.

Liefert der GUC Pool einen hohen Restbetrag, profitieren Sie davon. Sind die Klagen erfolgreich und fließen Verfahrenserlöse in die Insolvenzmasse, profitieren Sie auch davon. Die Struktur passt sich dem tatsächlichen Ergebnis an, anstatt Sie zu zwingen, heute auf ein einziges Szenario zu setzen.

Die Situation jedes Gläubigers ist individuell. Ihre Forderungshöhe, Ihre finanziellen Bedürfnisse, Ihre Bereitschaft, Jahre zu warten, und Ihre Einschätzung des Prozessrisikos sind persönliche Faktoren, die kein Artikel für Sie beurteilen kann. Ob Sie sich entscheiden, abzuwarten, oder mit fortlaufender Aufwärtsbeteiligung zu verkaufen — das Wichtigste ist, die Kaskade zu verstehen, die Ihre Rückgewinnung bestimmt, denn davon hängt letztlich jede Zahl, jedes Angebot und jede Entscheidung ab.

Wenn Sie mehr über Ihre Optionen erfahren möchten, steht Ihnen TerraClaim zur Verfügung. Keine Verkäufergebühren. Kein Druck. Nur die Informationen, die Sie benötigen, um die richtige Entscheidung für Ihre Situation zu treffen.

Dies ist keine Rechts- oder Finanzberatung. Konsultieren Sie einen qualifizierten Fachberater, bevor Sie Entscheidungen bezüglich Ihrer Forderung treffen. Die Verfahrensinformationen stammen aus öffentlichen Einreichungen in In re Terraform Labs Pte. Ltd. (Case No. 24-10070-BLS, D. Del.), dem Third Status Update des Plan Administrator (Docket 1177) und zugehörigen Prozessregistern.

Alle Verfahrensentwicklungen verfolgen: TerraClaim Case Timeline