Matthieu Barret-Pineaux

Quanto valgono davvero i Crypto Loss Claim?

Pubblicato da TerraClaim · Marzo 2026

Quanto valgono davvero i Crypto Loss Claim?

Il Suo Crypto Loss Amount non corrisponde a quanto recupererà. E in questo momento, nessuno è in grado di dirLe esattamente quanto vale — perché la metà dei crediti in questa procedura non è stata ancora esaminata. Ecco ciò che sappiamo e cosa significa per le Sue opzioni.

Il valore nominale non è il valore di recupero

Quando il Plan Administrator (l'amministratore del piano) ha elaborato il Suo credito, ha assegnato un Crypto Loss Amount (importo della perdita crypto) sulla base delle prove da Lei presentate — dati del wallet, chiavi API dell'exchange o documentazione manuale. Quella cifra rappresenta la Sua perdita riconosciuta. Non rappresenta quanto recupererà.

Il recupero dipende da una formula semplice: il pool distribuibile totale, diviso fra tutti i Crypto Loss Claim "Allowed" (ammessi) su base pro rata. Ma ecco il problema: non conosciamo ancora il denominatore.

Secondo il Third Status Update del Plan Administrator, depositato il 17 febbraio 2026, solo 8.449 dei 16.640 crediti presentati hanno ricevuto un Initial Determination (determinazione iniziale). Di questi, circa l'87% è stato accettato e risulta ora "Allowed". Ciò lascia oltre 8.000 crediti — più della metà del totale — ancora in fase di elaborazione.

Circa 3.129 crediti sono in attesa di "Individualized Review" (revisione individualizzata). Ad altri 3.760 richiedenti sono state chieste informazioni aggiuntive. Oltre 1.200 sono stati annullati in quanto duplicati. E non è stata ancora emessa alcuna Final Determination (determinazione definitiva) sui crediti contestati.

Fino al completamento di questo processo, nessuno conosce l'importo totale in dollari dei Crypto Loss Claim "Allowed". Forse ha visto circolare delle stime — cifre come "$17 miliardi di perdite totali dichiarate". Questi numeri sono privi di significato. Confondono gli importi grezzi presentati con ciò che sarà effettivamente "Allowed", ignorano le migliaia di crediti ancora in fase di revisione e fingono che esista un denominatore quando non esiste. Qualsiasi calcolo di recupero per dollaro basato su una stima è solo matematica applicata a dati immaginari.

Cosa sappiamo del pool

Sebbene il denominatore sia sconosciuto, sappiamo molto sul numeratore — il denaro disponibile per la distribuzione.

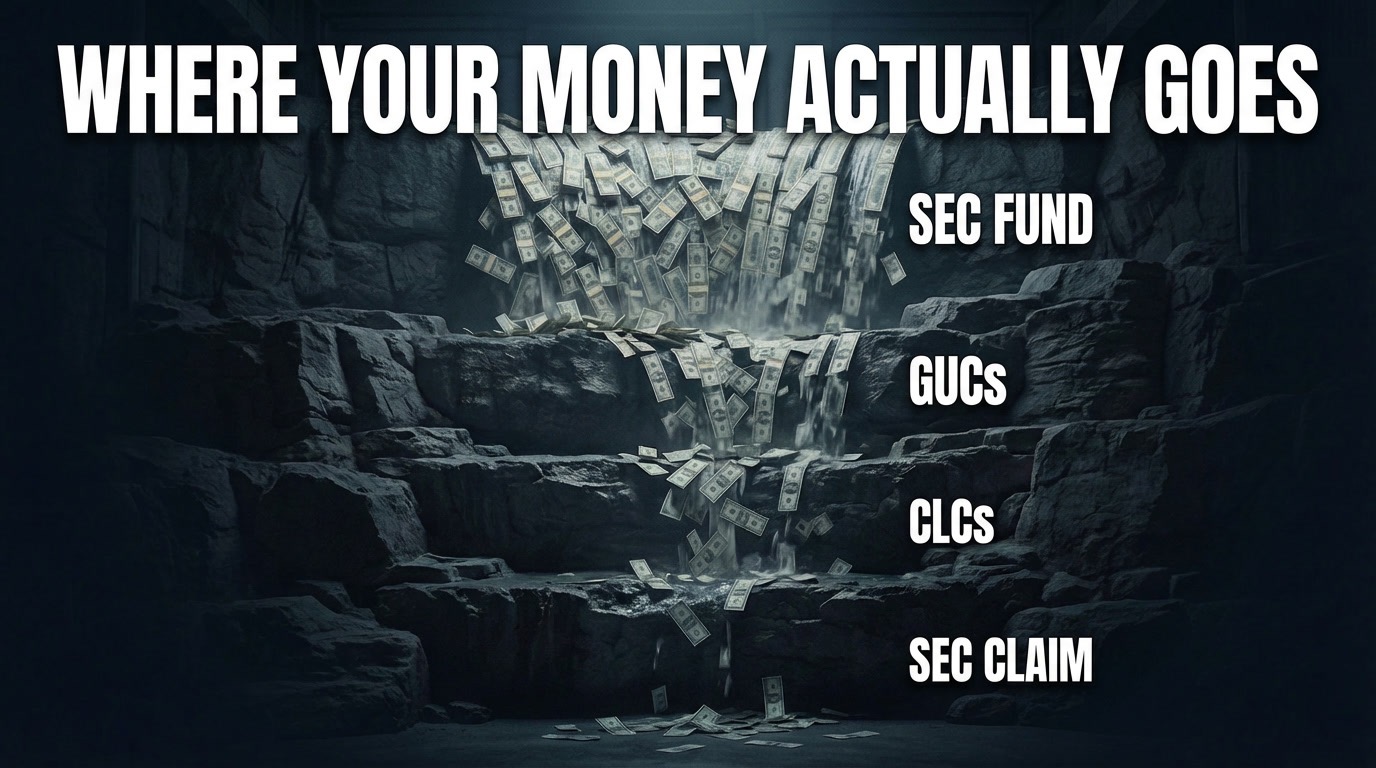

Il SEC Settlement Fund da $204 milioni, proveniente dall'accordo transattivo di Do Kwon, è vincolato esclusivamente ai titolari di Crypto Loss Claim. Questo denaro non può essere dirottato verso i General Unsecured Claim (crediti chirografari) né assorbito dai costi amministrativi. Rappresenta la soglia minima di recupero per ogni titolare di CLC (Crypto Loss Claim), indipendentemente da qualsiasi altro sviluppo della procedura.

Oltre a ciò, il tribunale ha approvato un range distribuibile compreso tra $185 milioni e $442 milioni dal GUC Pool (pool dei crediti chirografari) dell'estate. Tuttavia, i titolari di CLC sono subordinati ai General Unsecured Claim nella gerarchia dei pagamenti. Come spieghiamo in dettaglio nella nostra guida alla distribution waterfall (cascata distributiva), i GUC vengono pagati per primi e integralmente prima che qualsiasi residuo fluisca verso i CLC. L'entità di tali obbligazioni GUC incide direttamente su quanto resta per Lei.

Ulteriori $19 milioni derivanti dalla confisca penale di Do Kwon sono anch'essi disponibili, sebbene la loro allocazione dipenda dalla discrezionalità del Plan Administrator e dall'approvazione del tribunale.

Le due cause legali che potrebbero cambiare tutto

La variabile più significativa nel quadro del recupero è il contenzioso.

La causa da $4 miliardi contro Jump Trading, depositata il 19 dicembre 2025, sostiene che Jump abbia stipulato accordi segreti con Terraform Labs Pte. Ltd. — ricevendo token LUNA a circa $0,40 quando il prezzo di mercato superava $100, e sostenendo il UST peg nel maggio 2021 senza darne comunicazione. Una seconda causa contro Jane Street Group LLC è stata depositata nel febbraio 2026 presso il Southern District of New York (Distretto meridionale di New York), con l'accusa che Jane Street abbia utilizzato informazioni materiali non pubbliche per eseguire un massiccio swap di UST che ha contribuito ad innescare la spirale al ribasso. La risposta di Jane Street è attesa entro il 27 aprile 2026.

Se anche solo una parte del credito verso Jump Trading venisse recuperata, il pool distribuibile crescerebbe in modo significativo. E la causa contro Jane Street apre un secondo fronte. Il Plan Administrator ha inoltre indicato che sono in corso indagini per ulteriori azioni legali contro altre terze parti.

Queste cause rappresentano la differenza tra un recupero modesto e uno potenzialmente trasformativo. Ma il contenzioso è binario e imprevedibile — e potrebbe richiedere anni per giungere a una risoluzione.

Il rischio strutturale di 3AC

Il credito di $1,32 miliardi di Three Arrows Capital (3AC) è stato approvato nell'ottobre 2025 e classificato come Crypto Loss Claim. In quanto CLC, si colloca nella stessa fascia del credito di ogni singolo creditore — diluendo il recupero ma senza modificare la priorità.

Se il credito di 3AC venisse riclassificato come General Unsecured Claim, passerebbe in prima fila. Un credito GUC da $1,32 miliardi consumerebbe l'intero GUC Pool, lasciando zero residui per i titolari di CLC. In tale scenario, il recupero sarebbe limitato al solo SEC Settlement Fund.

I consulenti legali hanno valutato la riclassificazione come sostanzialmente impossibile a questo stadio, dato che il credito è già stato esaminato e approvato come CLC. Ma il rischio, per quanto remoto, è strutturalmente incorporato nel modo in cui l'estate viene valutata dagli acquirenti professionali di crediti.

Perché gli acquirenti offrono pochi centesimi per dollaro

La risposta onesta è che nessuno sa esattamente quanto valgano oggi i crediti Terra — e l'unico modo per scoprire cosa offriranno effettivamente gli acquirenti istituzionali è quando il mercato entrerà in funzione. Ciò che sappiamo è che il livello di incertezza in questa procedura — un denominatore CLC totale non ancora determinato, cause miliardarie ancora nelle fasi iniziali, la questione della riclassificazione di 3AC e una tempistica di distribuzione che potrebbe protrarsi per anni — significa che gli acquirenti non possono responsabilmente prezzare i crediti a più di pochi centesimi per dollaro in anticipo.

Ma il prezzo iniziale non è più l'intera storia. La struttura di recovery-sharing di TerraClaim è stata concepita proprio per questa situazione: un caso in cui la soglia minima è bassa ma il potenziale massimo potrebbe essere molte volte superiore. Anziché forzare un singolo numero su un risultato inconoscibile, la struttura consente agli acquirenti di formulare un'offerta equilibrata — liquidità garantita oggi che riflette l'incertezza attuale, combinata con una partecipazione continuativa del venditore alle distribuzioni future man mano che tale incertezza si risolve. Il risultato è un accordo che si adegua all'esito. Se l'estate recupera al livello minimo, il venditore ha ricevuto un valore equo. Se il contenzioso produce risultati e il recupero sale, i proventi totali del venditore salgono con esso.

C'è anche il valore temporale del denaro. Un recupero che arriva nel 2028 o 2029 vale meno in dollari odierni rispetto a uno che arriva domani. E c'è il rischio strutturale: la questione 3AC, la possibilità di ulteriori costi amministrativi e la generale imprevedibilità di procedure fallimentari complesse. Il meccanismo di recovery-sharing tiene conto di tutto ciò permettendo al mercato di prezzare separatamente la componente di certezza dalla componente di rialzo — anziché comprimere entrambe in un unico numero scontato.

Il precedente FTX — e perché questa volta può essere diverso

I creditori nel fallimento FTX hanno assistito a una dinamica sorprendentemente simile. All'inizio di quella procedura, i crediti venivano scambiati a circa 3-6 centesimi per dollaro. Man mano che l'estate ha recuperato molto più del previsto, i prezzi dei crediti sono saliti drasticamente, avvicinandosi infine al valore nominale. I creditori che hanno venduto nelle fasi iniziali hanno ottenuto certezza e liquidità immediata — ma hanno rinunciato a tutta l'esposizione al rialzo successivo.

Quel risultato è esattamente ciò che la struttura di recovery-sharing di TerraClaim è progettata per prevenire. La procedura Terra si trova oggi in una fase comparabile: all'inizio del processo di verifica dei crediti, distribuzioni non ancora effettuate, contenzioso rilevante in corso. Questo è il momento in cui il divario tra soglia minima e potenziale massimo è più ampio — e il momento in cui una vendita a prezzo fisso è più costosa per il venditore. Integrando la partecipazione al rialzo continuativa direttamente nel Transfer of Claim Agreement (accordo di cessione del credito), la struttura garantisce che vendere in anticipo non significhi più lasciare tutto sul tavolo. Un venditore che conclude una transazione oggi a pochi centesimi per dollaro riceve comunque pagamenti aggiuntivi se l'estate recupera il 15%, il 20% o il 25% — automaticamente, contrattualmente, senza ulteriori azioni necessarie.

La lezione di FTX non è che vendere in anticipo sia stato sbagliato. Per molti creditori, la certezza e la liquidità ne valevano la pena. La lezione è che al mercato mancava un meccanismo che permettesse ai venditori di ottenere entrambe le cose. Quel meccanismo ora esiste. Crea un accordo equilibrato, calibrato sull'incertezza del momento — equo per gli acquirenti che si assumono un rischio reale, ed equo per i venditori che non dovrebbero rinunciare a tutto il loro potenziale di rialzo solo perché hanno bisogno o desiderano liquidità oggi.

La procedura Terraform non è FTX. I crediti sono strutturati in modo diverso, il profilo del contenzioso è diverso e le dinamiche di recupero sono diverse. Ma la domanda fondamentale è la stessa — e per la prima volta, la risposta non deve essere tutto o niente.

Lei merita di comprendere la struttura

Scriviamo queste righe in qualità di creditori noi stessi — i fondatori di TerraClaim detengono Crypto Loss Claim nel fallimento di Terraform Labs. E sappiamo per esperienza che la parte più difficile di questo processo non è la complessità legale né l'attesa. È prendere decisioni senza conoscere il quadro completo. L'importo totale dei CLC "Allowed" non è stato ancora determinato. Due cause miliardarie sono pendenti. Un credito di $1,32 miliardi di 3AC introduce un rischio strutturale. E il Plan Administrator sta ancora elaborando migliaia di crediti in "Individualized Review". Nessuno può dirLe con certezza quale sarà la Sua futura distribuzione — e chiunque presenti una cifra precisa sta partendo da ipotesi, non da fatti.

Ciò che possiamo dirLe è che Lei merita di comprendere la struttura. Merita di sapere da dove proviene il denaro, come funziona la distribution waterfall, cosa significano le cause legali e quali opzioni sono disponibili sul mercato secondario — affinché possa prendere una decisione basata sulle Sue circostanze personali, non sulle ipotesi di qualcun altro.

Se desidera saperne di più, TerraClaim è qui per aiutarLa. Nessuna commissione per il venditore. Nessuna pressione. Solo le informazioni di cui ha bisogno per decidere ciò che è giusto per Lei.

Questo articolo non costituisce consulenza legale o finanziaria. Si rivolga a un professionista qualificato prima di prendere decisioni riguardanti il Suo credito.