Matthieu Barret-Pineaux

La cascata distributiva nel fallimento di Terraform Labs: come vengono pagati i creditori

Pubblicato da TerraClaim · Marzo 2026

Se Lei detiene un Crypto Loss Claim (credito per perdite in criptovalute, di seguito "CLC") nel fallimento di Terraform Labs, l'aspetto più importante da comprendere è il modo in cui il denaro passa dalla massa fallimentare al Suo conto. La cascata distributiva (distribution waterfall) — l'ordine giuridicamente definito in cui i creditori vengono soddisfatti — determina non solo se Lei riceverà un pagamento dal fallimento Terra LUNA, ma anche quanto e quando. Questa guida è la nostra analisi definitiva della cascata distributiva di Terraform Labs e dell'ordine di distribuzione dei CLC, scritta per i creditori che desiderano comprendere i meccanismi effettivi alla base delle cifre.

Che cos'è una cascata distributiva

In qualsiasi procedura fallimentare, non tutti i creditori sono uguali. La legge stabilisce un sistema di priorità che determina chi viene pagato per primo. I crediti con priorità più alta vengono soddisfatti prima di quelli con priorità inferiore. Se le risorse si esauriscono prima di raggiungere il Suo livello, Lei potrebbe ricevere una distribuzione ridotta o nulla. Questo sistema di priorità è definito cascata distributiva perché i fondi scorrono dall'alto — le attività disponibili della massa — verso il basso, attraverso livelli successivi di creditori, fino all'esaurimento del patrimonio disponibile.

Nel caso Terraform Labs, Case No. 24-10070 presso la U.S. Bankruptcy Court for the District of Delaware (Tribunale fallimentare degli Stati Uniti per il Distretto del Delaware), la cascata presenta diversi livelli distinti, e la posizione del Suo credito all'interno di questa struttura è il fattore singolarmente più rilevante per il Suo recupero atteso.

Prima dell'inizio della cascata: i costi amministrativi

Prima che un singolo dollaro raggiunga qualsiasi creditore — sia esso titolare di un General Unsecured Claim (credito chirografario, di seguito «GUC») o di un Crypto Loss Claim (credito per perdite in criptoattività, di seguito «CLC») — il patrimonio fallimentare deve far fronte alle proprie spese amministrative. In ambito fallimentare, ciò comprende gli studi legali, i consulenti finanziari, gli agenti per la gestione dei crediti e gli altri professionisti incaricati di gestire la procedura. Questi costi non sono facoltativi. Ai sensi del Bankruptcy Code (codice fallimentare statunitense), essi vengono integralmente saldati con gli attivi del patrimonio fallimentare, in via prioritaria rispetto a qualsiasi altra categoria di creditori.

Nel caso Terraform Labs Pte. Ltd., tali costi sono considerevoli. I documenti depositati in tribunale mostrano che Dentons US LLP, il legale speciale incaricato della difesa di Terraform nell'azione esecutiva della SEC, ha ottenuto l'approvazione definitiva per circa $24,6 milioni di compensi e spese, corrispondenti a circa otto mesi di attività durante la procedura. McDermott Will & Emery, legale del Comitato Ufficiale dei Creditori Chirografari, è stato autorizzato per circa $9,1 milioni. Una richiesta di compensi separata presentata da Genesis Credit Partners, co-consulente finanziario del Comitato, ha ricevuto obiezioni formali da parte dello U.S. Trustee (curatore federale) per irregolarità nella fatturazione e rimane contestata. Questi tre soli studi rappresentano oltre $34 milioni di compensi confermati o richiesti — e non sono gli unici professionisti coinvolti nel caso. Lo studio legale principale per la procedura fallimentare, Weil, Gotshal & Manges, il consulente finanziario Alvarez & Marsal, lo studio locale del Delaware Richards, Layton & Finger e gli agenti per la gestione dei crediti Epiq e Kroll hanno ciascuno presentato le proprie richieste di compensi, i cui dettagli sono disponibili solo attraverso il sistema PACER del tribunale.

Dopo la data di efficacia del piano (Plan's Effective Date), il 1° ottobre 2024, è iniziato un nuovo livello di costi professionali. Kirkland & Ellis e Reid Collins & Tsai rappresentano ora il Plan Administrator (amministratore del piano) nelle cause contro Jump Trading e Jane Street, e i loro compensi — unitamente a quelli del Plan Administrator e dell'agente per la gestione dei crediti Kroll — vengono corrisposti con gli attivi del patrimonio fallimentare nel corso ordinario dell'attività, senza necessità di ulteriore autorizzazione giudiziaria. Tali costi successivi alla conferma del piano non sono resi pubblici.

L'onere amministrativo complessivo è difficile da quantificare con precisione, ma sulla base dei dati confermati e di casi fallimentari comparabili nel settore delle criptoattività, i soli compensi professionali antecedenti alla conferma del piano si collocano verosimilmente in un intervallo compreso tra $55 milioni e $80 milioni. A fronte di un GUC Pool stimato tra $185 milioni e $442 milioni, non si tratta di un errore di arrotondamento — è una riduzione significativa dei fondi disponibili per fluire lungo la cascata di distribuzione (distribution waterfall) fino ai creditori. Il SEC Settlement Fund, discusso di seguito, è segregato e protetto da tali costi. Il GUC Pool, invece, non lo è. Ogni dollaro speso per l'amministrazione è un dollaro che non raggiunge i titolari di General Unsecured Claims o di Crypto Loss Claims.

Questo è il livello di cui la maggior parte dei creditori non viene mai a conoscenza — eppure rappresenta il primo credito su ogni dollaro detenuto dal patrimonio fallimentare.

Primo livello: il fondo di conciliazione SEC (204 milioni di dollari)

Al vertice della cascata — o, più precisamente, in posizione separata rispetto a essa — si trova il fondo di conciliazione SEC da $204 milioni. Questo denaro proviene dalla transazione di Do Kwon con la Securities and Exchange Commission (Commissione per i titoli e gli scambi degli Stati Uniti) ed è vincolato esclusivamente ai titolari di Crypto Loss Claim. Non può essere dirottato verso i General Unsecured Claim (crediti chirografari generali, di seguito "GUC"). Non può essere assorbito da costi amministrativi. È riservato specificamente alle distribuzioni CLC.

Questi $204 milioni rappresentano la soglia minima assoluta di recupero per i creditori che hanno presentato Crypto Loss Claim. Indipendentemente da quanto accadrà con il GUC Pool, indipendentemente dagli esiti del contenzioso, indipendentemente dal rischio di riclassificazione di 3AC che analizziamo più avanti, questa somma è riservata alla Sua classe di credito. L'importo che ciò si traduce per ogni dollaro di perdita dichiarata dipende dall'ammontare totale dei CLC "Allowed", che è ancora in fase di determinazione mentre migliaia di crediti vengono esaminati nell'ambito della procedura di "Individualized Review". Ciò che è certo è che il denaro esiste ed è vincolato.

Ulteriori $19 milioni derivanti dalla confisca penale a carico di Do Kwon sono anch'essi disponibili per la massa, sebbene la loro precisa allocazione all'interno della cascata distributiva dipenda dalla discrezionalità del Plan Administrator e dall'approvazione del tribunale.

Secondo livello: il GUC Pool — dove l'ordine di distribuzione dei CLC conta di più

La seconda fonte principale di recupero è il GUC Pool — i fondi generali della massa disponibili per la distribuzione. Il tribunale ha approvato un intervallo distribuibile compreso tra $185 milioni e $442 milioni da questo fondo.

È qui che la struttura prioritaria della cascata diventa determinante per comprendere il Suo pagamento dal fallimento Terra LUNA: i General Unsecured Claim vengono pagati per primi. Integralmente. Prima che qualsiasi somma del GUC Pool raggiunga i titolari di Crypto Loss Claim, ogni GUC deve essere soddisfatto dollaro per dollaro. Solo il residuo — quanto rimane dopo che tutti gli obblighi GUC sono stati adempiuti — confluisce verso i CLC su base proporzionale (pro rata).

Questa è la subordinazione che la maggior parte dei creditori non comprende appieno. Il Suo Crypto Loss Claim non è pari a un General Unsecured Claim. È subordinato ad esso. Se il GUC Pool ammonta a $400 milioni e gli obblighi GUC totalizzano $100 milioni, allora $300 milioni confluiscono verso i CLC. Ma se gli obblighi GUC sono più elevati, la quota CLC si riduce di conseguenza.

Questa subordinazione è anche la ragione per cui i prezzi di acquisto anticipato sul mercato secondario si misurano in centesimi, non in dollari — gli acquirenti non possono prezzare i crediti al di sopra di quanto la soglia minima giustifichi, fino a quando l'incertezza dei livelli superiori non si sia risolta. Il meccanismo di condivisione del recupero di TerraClaim affronta questo aspetto direttamente: anziché comprimere l'intera cascata distributiva in un unico prezzo scontato, consente ai venditori di ricevere liquidità immediata per la componente certa e di mantenere la partecipazione ai livelli superiori man mano che si definiscono.

Il rischio Three Arrows Capital nel contesto della cascata

È a questo punto che la questione Three Arrows Capital diventa determinante per la meccanica della cascata distributiva.

Il credito da $1,32 miliardi di Three Arrows Capital è stato approvato nell'ottobre 2025 e classificato come Crypto Loss Claim. In quanto CLC, si colloca nello stesso livello di ogni altro credito individuale. Diluisce i recuperi, ma non modifica la struttura delle priorità.

Se il credito di 3AC venisse riclassificato come General Unsecured Claim, passerebbe in testa alla fila. Un GUC da $1,32 miliardi assorbirebbe l'intero GUC Pool e oltre, lasciando zero residuo da far confluire verso i CLC. In tale scenario, i creditori sarebbero limitati al fondo di conciliazione SEC da $204 milioni — ripartito su un ammontare totale di CLC "Allowed" non ancora determinato.

La riclassificazione dell'intero credito di 3AC è considerata molto improbabile, dato che è già stato esaminato e approvato come CLC. Tuttavia, la possibilità che una parte del credito possa essere riqualificata non è stata esclusa. Il rischio, per quanto remoto, è strutturalmente incorporato nella cascata e incide sulla valutazione dell'intera massa da parte degli acquirenti professionali di crediti.

Terzo livello: i proventi del contenzioso — il potenziale per trasformare il recupero

La terza e potenzialmente più rilevante fonte di recupero proviene dalle cause pendenti promosse dal Terraform Wind Down Trust.

La causa da $4 miliardi contro Jump Trading, depositata il 19 dicembre 2025 presso il Northern District of Illinois (Distretto settentrionale dell'Illinois), sostiene che Jump abbia stipulato accordi segreti con Terraform Labs, ricevuto LUNA a prezzi fortemente scontati, garantito il peg di UST senza alcuna comunicazione pubblica e realizzato profitti per circa $1 miliardo mentre gli investitori retail perdevano approssimativamente $40 miliardi. La controllata di Jump, Tai Mo Shan, ha già pagato $123 milioni nell'ambito di una transazione con la SEC.

La causa contro Jane Street Group LLC, depositata nel febbraio 2026 presso il Southern District of New York (Distretto meridionale di New York) con Case No. 1:2026-cv-01536, contesta attività di negoziazione manipolativa durante il crollo. Come analizzato nella nostra copertura della causa Jane Street, questo procedimento aggiunge un secondo catalizzatore contenzioso indipendente al quadro dei recuperi, con il termine per la risposta di Jane Street fissato al 27 aprile 2026.

Eventuali proventi da queste cause confluirebbero nella massa e attraverserebbero la medesima cascata distributiva: prima i GUC, poi i CLC. La sola entità degli importi richiesti — $4 miliardi contro Jump da sola, più un importo non comunicato contro Jane Street — implica che anche un recupero parziale dal contenzioso potrebbe aumentare drasticamente il patrimonio distribuibile complessivo. L'impatto esatto sul recupero per dollaro dipende sia dagli esiti del contenzioso sia dall'ammontare totale dei CLC "Allowed", nessuno dei quali è noto a oggi.

Per i creditori che stanno valutando una cessione, questo è il livello più rilevante nella valutazione delle proprie opzioni. I proventi del contenzioso sono la componente a più alta variabilità della cascata — potenzialmente trasformativa, ma a distanza di anni e incerta. La struttura di condivisione del recupero di TerraClaim garantisce che i venditori che effettuano una transazione oggi partecipino comunque a questo livello qualora produca risultati. Non è necessario scegliere tra liquidità immediata e partecipazione al rialzo derivante dal contenzioso.

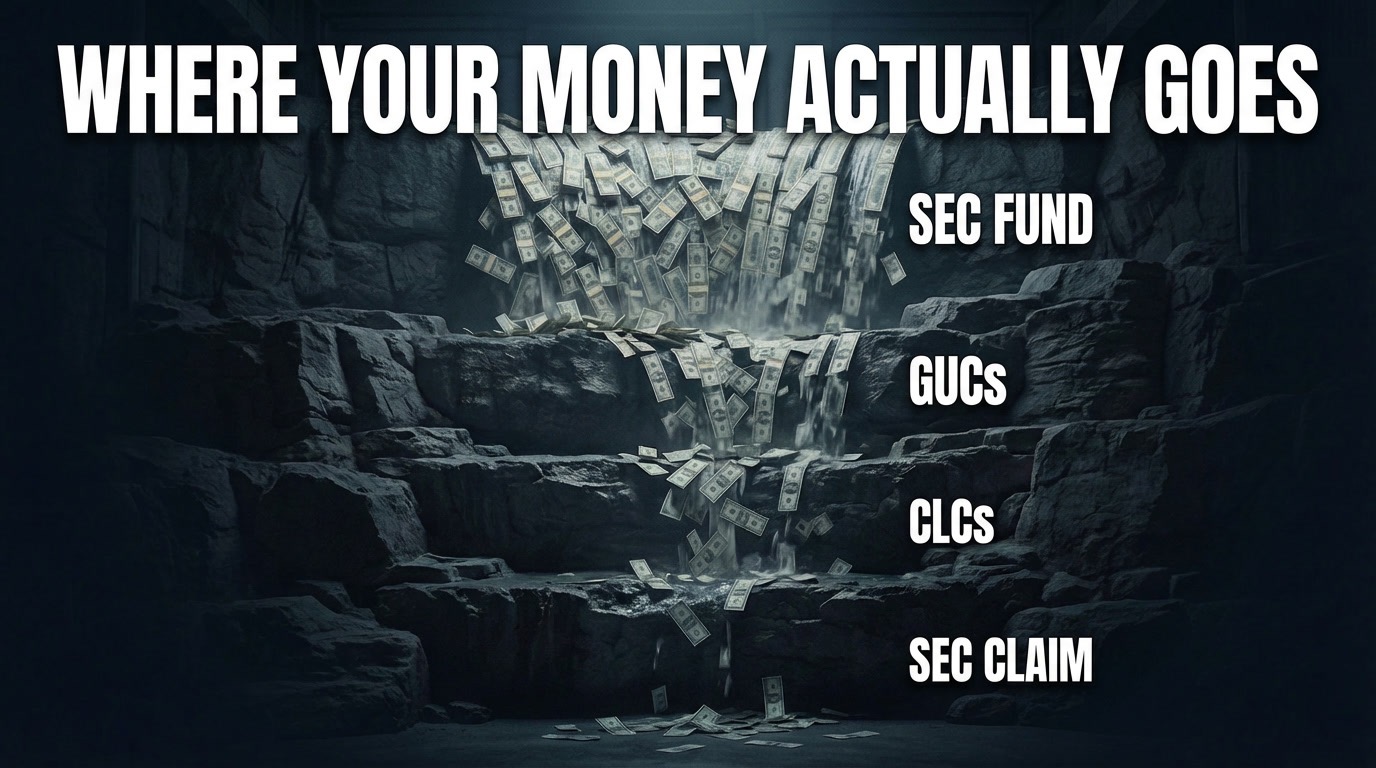

La cascata distributiva completa di Terraform Labs in sintesi

La cascata di distribuzione per i creditori Terra opera nel seguente ordine. In primo luogo, i crediti per spese amministrative — i compensi professionali discussi sopra — vengono saldati con gli attivi generali del patrimonio. In secondo luogo, il SEC Settlement Fund di $204 milioni viene corrisposto direttamente ai titolari di CLC — tali fondi sono segregati e garantiti per la Vostra categoria di credito. In terzo luogo, il GUC Pool viene integralmente distribuito alle General Unsecured Claims. In quarto luogo, quanto residua nel GUC Pool dopo il soddisfacimento integrale delle GUC viene distribuito ai titolari di CLC in proporzione (pro rata). In quinto luogo, i proventi delle cause contro Jump Trading e Jane Street, in caso di esito favorevole, affluiscono nel patrimonio e seguono la medesima struttura: prima GUC, poi CLC.

La gamma dei possibili esiti di recupero — da modesti a potenzialmente trasformativi — discende direttamente da questa cascata. Come illustrato nella nostra analisi di quanto valgano effettivamente i Crypto Loss Claim, l'intervallo dipende interamente da quanto confluisce in ciascun livello, da quanto raggiunge i CLC dopo la soddisfazione dei crediti di rango superiore, e dal denominatore totale dei CLC "Allowed" — non ancora determinato.

Cosa significa per la Sua decisione di pagamento

Comprendere la cascata distributiva non è un esercizio teorico. Incide direttamente sul modo in cui Lei valuta il Suo credito — ed è la ragione per cui TerraClaim ha sviluppato un meccanismo di condivisione del recupero specificamente adattato alla struttura di questo caso.

La cascata Le indica che il fondo SEC fornisce una soglia minima garantita (sebbene l'importo per dollaro dipenda dal denominatore finale), che lo scenario base dipende in larga misura dal residuo del GUC Pool dopo la soddisfazione dei crediti di rango superiore, e che un esito favorevole del contenzioso contro Jump Trading e Jane Street potrebbe incrementare drasticamente il patrimonio distribuibile complessivo. Si tratta di un ventaglio di esiti insolitamente ampio — ed è precisamente ciò che rende la vendita a pochi centesimi per dollaro una decisione così difficile. Si finirebbe per tradurre un tetto sconosciuto in un'unica cifra.

Poiché il caso Terra presenta questo profilo peculiare — una soglia minima contenuta determinata dal patrimonio esistente della massa, ma un potenziale rialzo significativo legato al contenzioso in corso — il team legale e tecnico di TerraClaim ha sviluppato un meccanismo di condivisione del recupero specificamente adattato a questo mercato. Anziché un acquisto forfettario a pochi centesimi per dollaro, ogni transazione su TerraClaim Le garantisce liquidità alla chiusura — e per i crediti da $100k in su, una struttura integrata continua a corrisponderLe una quota delle distribuzioni future man mano che la massa recupera fondi.

Se il GUC Pool produce un residuo consistente, Lei ne beneficia. Se le cause hanno esito favorevole e i proventi del contenzioso entrano nella massa, Lei beneficia anche di questo. La struttura si adegua all'esito effettivo anziché costringerLa a scommettere su un unico scenario oggi.

La situazione di ogni creditore è diversa. L'entità del Suo credito, le Sue esigenze finanziarie, la Sua tolleranza ad attendere anni e la Sua valutazione del rischio contenzioso sono tutti fattori personali che nessun articolo può valutare al Suo posto. Che Lei scelga di mantenere il credito e attendere, oppure di vendere conservando la partecipazione al rialzo, l'aspetto più importante è comprendere la cascata che governa il Suo recupero — perché è da essa che dipendono ogni cifra, ogni offerta e ogni decisione.

Se desidera saperne di più sulle Sue opzioni, TerraClaim è a Sua disposizione. Nessuna commissione per il venditore. Nessuna pressione. Solo le informazioni di cui ha bisogno per decidere ciò che è giusto per Lei.

Questa pubblicazione non costituisce consulenza legale né finanziaria. Si rivolga a un professionista qualificato prima di prendere decisioni relative al Suo credito. Le informazioni sul caso sono tratte dagli atti pubblici depositati in In re Terraform Labs Pte. Ltd. (Case No. 24-10070-BLS, D. Del.), dal Third Status Update del Plan Administrator (Docket 1177) e dai fascicoli del contenzioso correlato.

Segua tutti gli sviluppi del caso: TerraClaim Case Timeline