Matthieu Barret-Pineaux

Terraform Labs 分配瀑布完全解析:破产赔付的优先级与运作机制

发布方:TerraClaim · 2026年3月

如果您在 Terraform Labs 破产案中持有一份 Crypto Loss Claim(加密损失索赔,以下简称 CLC),最重要的事情是理解资金如何从破产财团流入您的口袋。分配瀑布(distribution waterfall)——法律所规定的债权人受偿顺序——不仅决定您能否在 Terra LUNA 破产案中获得赔付,还决定了赔付金额和到账时间。本指南是 TerraClaim 对 Terraform Labs distribution waterfall 和 CLC 分配顺序的权威解析,专为希望了解赔付数字背后实际运作机制的债权人而写。

什么是分配瀑布

在任何破产案中,债权人之间并非一律平等。法律设立了一套优先级体系,规定谁先获得清偿。优先级较高的债权先于优先级较低的债权获偿。如果资金在轮到您所在层级之前耗尽,您可能只获得部分赔付,甚至颗粒无收。这套优先级体系之所以称为"分配瀑布",是因为资金从顶端——破产财团的可用资产——向下流经一层又一层的债权人,直至资金池耗尽。

在 Terraform Labs 案(Case No. 24-10070,U.S. Bankruptcy Court for the District of Delaware(美国特拉华州联邦破产法院))中,分配瀑布包含多个截然不同的层级,而您的债权在这一结构中所处的位置,是影响预期回收金额的最大单一因素。

瀑布式分配开始之前:行政管理费用

在哪怕一美元流向任何债权人——无论是General Unsecured Claim(一般无担保债权,以下简称"GUC")还是Crypto Loss Claim(加密资产损失索赔,以下简称"CLC")的持有人——之前,破产财产必须先支付其行政管理费用。在破产程序中,这意味着为运营案件而聘请的律师事务所、财务顾问、索赔代理人和其他专业机构的费用。这些费用并非可选项。根据Bankruptcy Code(美国《破产法》),这些费用必须从破产财产资产中全额支付,优先于所有其他类别的债权人。

在Terraform Labs Pte. Ltd.案中,这些费用数额巨大。法庭文件显示,Dentons US LLP——被聘为特别诉讼律师以在SEC执法行动中为Terraform进行辩护——获得了约$2460万律师费及开支的最终审批,对应案件期间约八个月的工作。McDermott Will & Emery——无担保债权人官方委员会的法律顾问——获批约$910万。Genesis Credit Partners——该委员会的联合财务顾问——提交了一份独立的费用申请,但因计费违规问题遭到U.S. Trustee(联邦受托人)的正式异议,目前仍存争议。仅这三家机构已确认或申请的费用就超过$3400万——而它们并非本案中唯一的专业机构。首席破产律师Weil, Gotshal & Manges、财务顾问Alvarez & Marsal、特拉华州当地律师Richards, Layton & Finger,以及索赔代理人Epiq和Kroll均各自提交了费用申请,其详细信息仅可通过法院的PACER系统查阅。

在该计划于2024年10月1日生效(Plan's Effective Date)之后,新一层专业费用随之产生。Kirkland & Ellis和Reid Collins & Tsai目前代理Plan Administrator(计划管理人)处理针对Jump Trading和Jane Street的诉讼,其费用——连同Plan Administrator和索赔代理人Kroll的费用——在正常业务过程中从破产财产资产中支付,无需进一步获得法院批准。这些计划确认后的费用并未公开披露。

行政管理总负担难以精确量化,但根据已确认的数据和类似的加密货币破产案例,仅计划确认前的专业费用就可能在$5500万至$8000万之间。相对于估计为$1.85亿至$4.42亿的GUC Pool,这绝非四舍五入的误差——它是可供通过瀑布式分配(distribution waterfall)流向债权人的资金的实质性减少。下文讨论的SEC Settlement Fund受到隔离保护,不受这些费用的影响。但GUC Pool则不然。每一美元的行政支出,就意味着少一美元能够到达General Unsecured Claims或Crypto Loss Claims持有人手中。

这是大多数债权人从未了解的一层——却是对破产财产所持有的每一美元享有最优先受偿权的一层。

第一层:SEC 和解基金($2.04亿)

在分配瀑布的顶端——更准确地说,是独立于瀑布之外的——是$2.04亿的 SEC 和解基金。这笔资金来源于 Do Kwon 与 Securities and Exchange Commission(美国证券交易委员会)的和解,专门划拨给 Crypto Loss Claim 持有人。它不会被挪用于 General Unsecured Claim(一般无担保债权,以下简称 GUC),不会被行政费用吞噬,而是专门为 CLC 分配所保留。

这$2.04亿代表了 CLC 申报人回收金额的绝对底线。无论 GUC 资金池的情况如何,无论诉讼结果如何,无论我们下文讨论的 3AC 重新分类风险如何演变,这笔资金都为您所在的债权类别所保留。每一美元申报损失对应的具体回收金额,取决于"Allowed" CLC 的总额——目前这一数字尚未确定,数千份索赔仍在通过"Individualized Review"审核。可以确定的是,这笔资金确实存在,且已被专项划拨。

另有$1,900万来自 Do Kwon 刑事没收程序的资金也可供破产财团使用,但其在分配瀑布中的具体分配方式取决于 Plan Administrator 的裁量权和法院批准。

第二层:GUC 资金池——CLC 分配顺序最为关键之处

第二大回收资金来源是 GUC 资金池——可用于分配的一般破产财产资金。法院已批准该资金池$1.85亿至$4.42亿的可分配区间。

在这一层,分配瀑布的优先级结构对于理解您在 Terra LUNA 破产案中的赔付至关重要:General Unsecured Claim 优先获得全额清偿。在 GUC 资金池中的任何资金流向 Crypto Loss Claim 持有人之前,每一笔 GUC 都必须按美元对美元获得足额偿付。只有在所有 GUC 义务清偿完毕之后,剩余资金才会按比例流向 CLC 持有人。

这正是大多数债权人未能充分理解的劣后条款。您的 Crypto Loss Claim 与 General Unsecured Claim 并不处于同等地位,而是排在其后。如果 GUC 资金池为$4亿而 GUC 义务总额为$1亿,则$3亿将流向 CLC。但如果 GUC 义务更高,CLC 的份额将相应缩减。

这一劣后条款也是二级市场预付购买价格以美分而非美元计价的原因——在上层不确定性消除之前,买方无法以超出底线所能支撑的价格来定价。TerraClaim 的收益共享机制正是为此而设计:它不将整个分配瀑布压缩为一个单一的折扣价,而是让卖方就确定性部分获得即时现金,同时保留对上层分配的参与权,待各层级实际结果逐步明朗。

Three Arrows Capital 风险在分配瀑布中的定位

这就是 3AC 问题在分配瀑布机制中变得至关重要的地方。

Three Arrows Capital 的$13.2亿索赔于2025年10月获批,并被归类为 Crypto Loss Claim。作为 CLC,该索赔与每一位个人债权人的债权处于同一层级。它会稀释回收比例,但不会改变优先级结构。

如果 3AC 的索赔被重新归类为 General Unsecured Claim,它将跳到偿付队列的最前端。一笔$13.2亿的 GUC 索赔将耗尽整个 GUC 资金池甚至更多,使流向 CLC 的剩余资金降至零。在该情景下,债权人将只能依靠$2.04亿 SEC 和解基金——而这笔资金需要分摊到一个尚未确定的"Allowed" CLC 总额之上。

鉴于 3AC 的全部索赔已经过审查并获批为 CLC,全额重新分类的可能性极低。然而,该索赔的某一部分被重新认定的可能性尚未被排除。这一风险即便概率很小,也在结构上嵌入了分配瀑布之中,并影响着专业债权买方对整个破产财团的估值。

第三层:诉讼收益——可能彻底改变回收前景的变量

第三大且可能规模最大的回收资金来源,是 Terraform Wind Down Trust 已提起的未决诉讼。

针对 Jump Trading 的$40亿诉讼于2025年12月19日在 Northern District of Illinois(伊利诺伊州北区联邦法院)提起,指控 Jump 与 Terraform Labs 达成秘密安排,以大幅折扣价获取 LUNA 代币,在未披露的情况下为 UST 锚定提供支撑,并在散户投资者损失约$400亿的同时攫取了约$10亿的利润。Jump 的子公司 Tai Mo Shan 已在 SEC 和解中支付了$1.23亿。

针对 Jane Street Group LLC 的诉讼于2026年2月在 Southern District of New York(纽约南区联邦法院)提起,案号 1:2026-cv-01536,指控 Jane Street 在崩盘期间从事操纵性交易行为。正如我们在 Jane Street 诉讼案的分析中所指出的,该案为回收前景增添了第二项独立的诉讼催化因素,Jane Street 须在2026年4月27日前提交答辩。

这些诉讼的任何收益都将流入破产财团,并通过同一分配瀑布进行分配:GUC 优先,然后是 CLC。仅 Jump 一案的索赔金额就高达$40亿,加上 Jane Street 案中未披露的金额——如此巨大的诉讼标的意味着,即便仅获得部分胜诉赔偿,也可能大幅扩充可分配资金池总额。对每美元回收率的具体影响,取决于诉讼结果和"Allowed" CLC 总额——这两个数字目前均未确定。

对于正在考虑出售债权的债权人而言,这是评估选项时最关键的层级。诉讼收益是分配瀑布中波动性最大的组成部分——可能带来变革性的回收,但距离实现可能还需数年时间,且存在不确定性。TerraClaim 的收益共享结构确保今天完成交易的卖方仍然参与这一层级的分配——如果诉讼取得成果,卖方将从中受益。您不必在获取即时流动性和分享诉讼上行空间之间二选一。

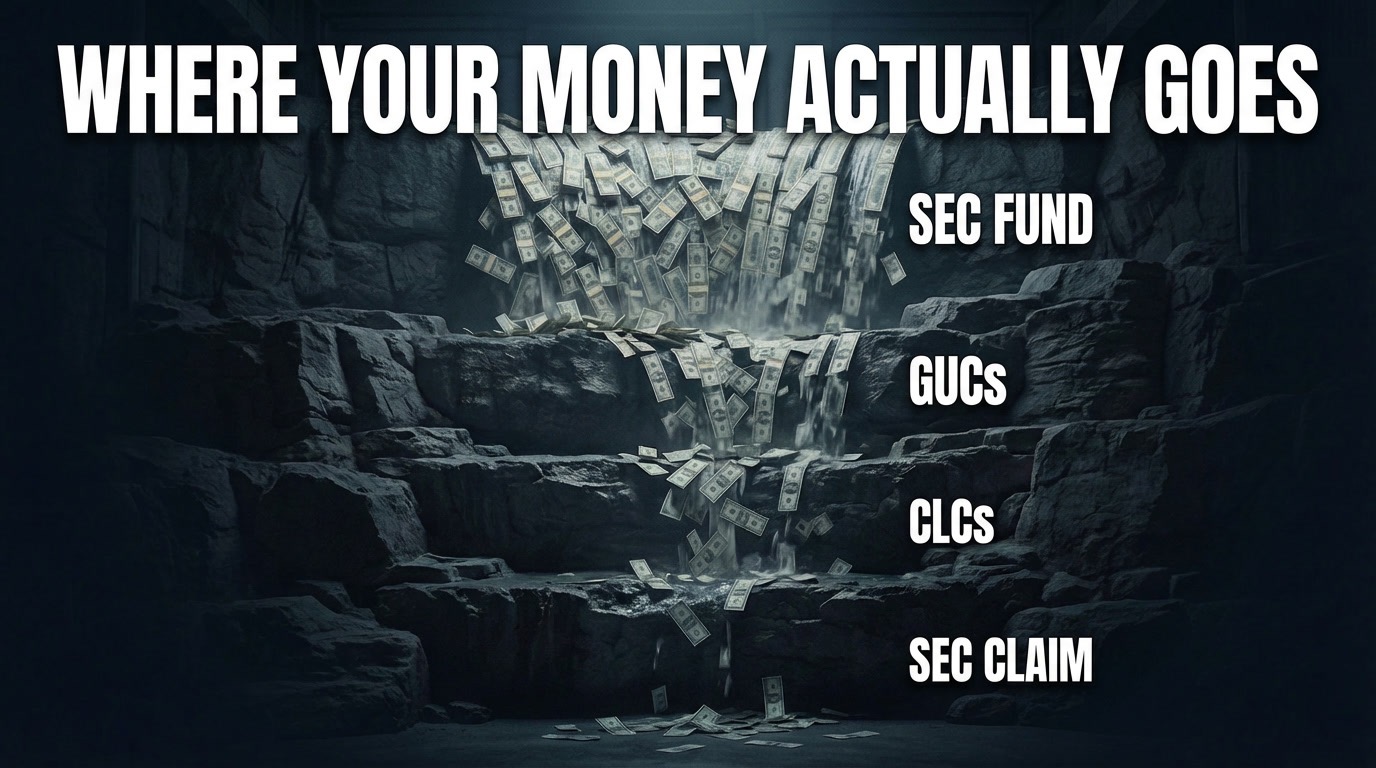

Terraform Labs 分配瀑布全景概览

Terra债权人的瀑布式分配按以下顺序运作:第一,行政管理费用索赔——即上文讨论的专业费用——从一般破产财产资产中支付。第二,$2.04亿SEC Settlement Fund直接向CLC持有人支付——这笔资金受隔离保护,专为您所在的索赔类别所保障。第三,GUC Pool全额分配给General Unsecured Claims。第四,GUC Pool在GUC得到全额清偿后的剩余部分,按比例(pro rata)分配给CLC持有人。第五,如果针对Jump Trading和Jane Street的诉讼胜诉,所得款项进入破产财产并通过同样的"GUC优先、CLC其次"结构进行分配。

回收结果的可能区间——从适度到可能具有变革性意义——直接源于这一分配瀑布。正如我们在分析 Crypto Loss Claim 实际价值时所阐述的,回收区间完全取决于每一层级流入多少资金、在优先债务清偿后有多少资金最终流向 CLC,以及"Allowed" CLC 的总额——而这一分母目前尚未确定。

这对您的赔付决策意味着什么

理解分配瀑布并非纯粹的学术研究,而是直接影响您如何看待自己的债权——这也是 TerraClaim 专门针对本案结构设计收益共享机制的原因所在。

分配瀑布告诉您:SEC 和解基金提供了一个有保障的底线(尽管每美元的具体金额取决于最终分母);基准情景在很大程度上取决于 GUC 优先债务清偿后 GUC 资金池的剩余金额;而如果针对 Jump Trading 和 Jane Street 的诉讼胜诉,可分配资金池总额可能大幅攀升。这是一个异常宽泛的结果区间——也正因如此,以每美元几美分的一口价出售会成为一个如此艰难的决定。这相当于将一个不可知的上限压缩为一个单一数字。

正因为 Terra 案具有这一独特特征——由现有破产财产资产决定的较低底线,加上与未决诉讼挂钩的显著上行空间——TerraClaim 的法律和技术团队专门为这一市场开发了收益共享机制。每一笔通过 TerraClaim 完成的交易都在交割时保障您获得现金;对于 $100k 及以上的债权,内置结构还会在破产财团后续回收资金时继续向您支付一定比例的分配。

如果 GUC 资金池在清偿优先债务后仍有可观的剩余,您将从中受益。如果诉讼胜诉且收益进入破产财团,您也同样从中受益。这一结构根据实际结果自动调整,而非迫使您在今天押注某一单一情景。

每位债权人的情况各不相同。您的债权金额、财务需求、等待数年的承受能力,以及对诉讼风险的判断,都是任何文章无法替您评估的个人因素。无论您选择持有等待,还是通过保留上行参与权的方式出售,最重要的是理解决定您回收金额的分配瀑布——因为每一个数字、每一份报价、每一项决定,最终都取决于它。

如果您希望了解更多关于您的选择,TerraClaim 随时为您提供帮助。不收取卖方费用,没有任何压力。只为您提供做出正确决定所需的信息。

本文不构成法律或财务建议。在就您的债权做出决定之前,请咨询合格的专业人士。案件信息来源于 In re Terraform Labs Pte. Ltd.(Case No. 24-10070-BLS, D. Del.)的公开法院文件、Plan Administrator 第三次状态更新(Docket 1177)及相关诉讼案卷。

追踪所有案件进展:TerraClaim Case Timeline